原告団から見た分別管理義務違反

再三の記載になるが、当サイトは「分別管理」はそもそも争点ではないと考える。

ただし、投資者保護基金が分別管理を前提にして裁判の議論を出してきているので、仮定の話として分別管理義務違反があったかどうかについて述べたい。

結論としては、証券会社の分別管理義務違反でもあるのだが、それを説明する。

単純に言えば、下記のロジックになる。

下記は、もっとも分かりやすいお金の流れの1つであるが、これ以外にも多数の不正な分別管理義務違反であるケースが多々ある事は付記しておく。

今回の詐欺はアーツ証券社長の川崎正が主導している。

(下図:刑事事件証拠 甲第1号証 証券取引監視委員会の証拠)

↓

川崎正は証券会社が送金したお金が、診療報酬債券の購入以外に不正に使われると分かっていて、虚偽の説明を顧客にした。

(下図:刑事事件証拠 甲第1号証 行政処分概要)

↓

送金先のSPC(特別目的会社:メディカルリレーションズリミテッド等)では川崎正と共謀した児泉一と横山公一が、お金を不正に流用しており、分別など一切していない。

(下図:刑事事件証拠 甲第6号証1 および P.9刑事事件証拠 甲第45号証 P.9)

↓

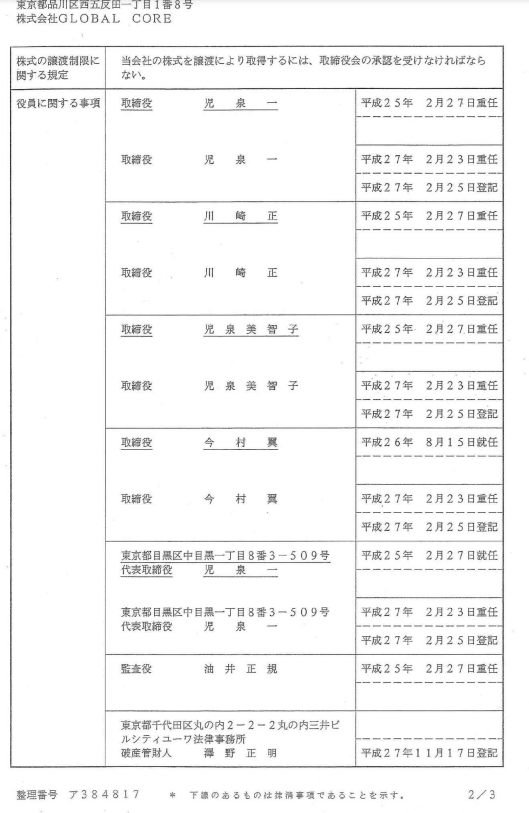

SPCが不正に送金した先には、川崎正が取締役を務めるGLOBAL CORE社がある。同社の代表取締役は共謀した児泉一である。その他の送金先も川崎正が関与している。

(下図:刑事事件証拠 甲第7号証P.2)

↓

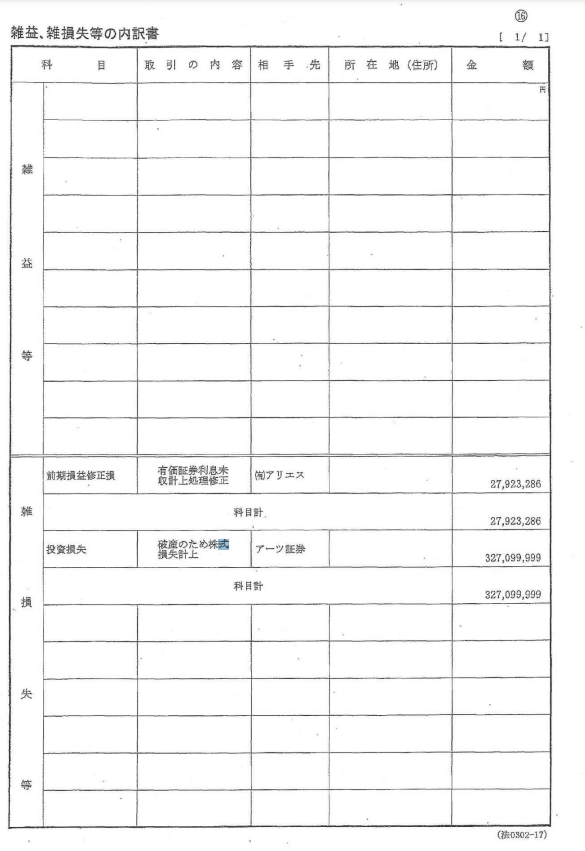

川崎正が取締役を務めるGLOBAL CORE社の勘定科目内訳明細書には投資損失があり、破産のため株式損失計上額3億2709万9999円が計上されており、ここでも明らかに分別管理がされていない。分別管理されていれば、アーツ証券が破産しようとも影響は受けてはいけなく勘定科目に載っているのがおかしい。分別管理とは倒産隔離を目的とするものであるからである。

(下図:刑事事件証拠 甲第190の4号証P.12)

上述で分別管理も何もない事は明らかであるが、投資者保護基金はアーツ証券株式会社単体に絞って信託銀行に入れた時点で分別管理をしたと主張している。

アーツ証券とSPC(メディカルリレーションズリミテッド等)とGLOBAL CORE社、その他の関連会社は人的にも資本的にも一体である。

これについては、「証券会社と運用会社の一体性」のエントリーで示している。

また、金商法第42条の4では、その文頭から「金融商品取引業者等」と書いてあり、証券会社に絞っていない。

第四十二条の四 金融商品取引業者等は、その行う投資運用業(第二条第八項第十五号に掲げる行為を行う業務に限る。)に関して、内閣府令で定めるところにより、運用財産と自己の固有財産及び他の運用財産とを分別して管理しなければならない。

(金商法 第42条の4)

言うまでもないのだが、複数の会社であったら運用財産と自己財産は分別して管理しなくていいなどと書いていない。当たり前の事である。

従って、分別管理義務違反は存在すると言うのにも十分な理由がある。

東京高裁の判決を読むと、「分別管理義務違反の問題でない」と言っている。

この解釈には2通りある。

1つは、「分別管理自体が争点ではない」と言う解釈で、それはそれで正しい。ただし、そうであれば投資者保護基金の主張が間違っているとしているのだから、結論は投資者保護基金の主張を退けて、原告が正しいとしないといけない。

もう1つは、「分別管理義務違反はしていない」と言う解釈で、これについては上述したように、分別管理義務違反をしている。

いずれの解釈をするにしても、投資者保護基金の主張は退けて原告の主張通り補償すべきである。