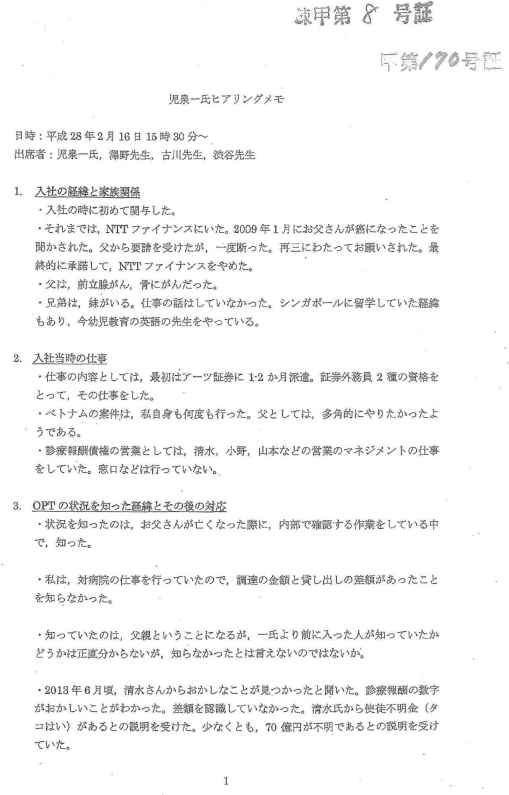

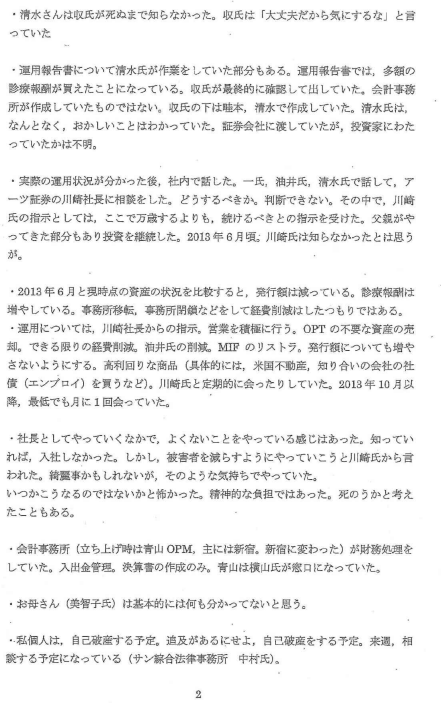

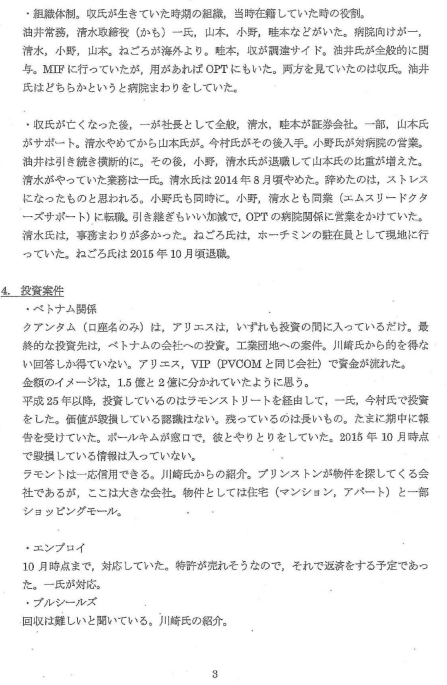

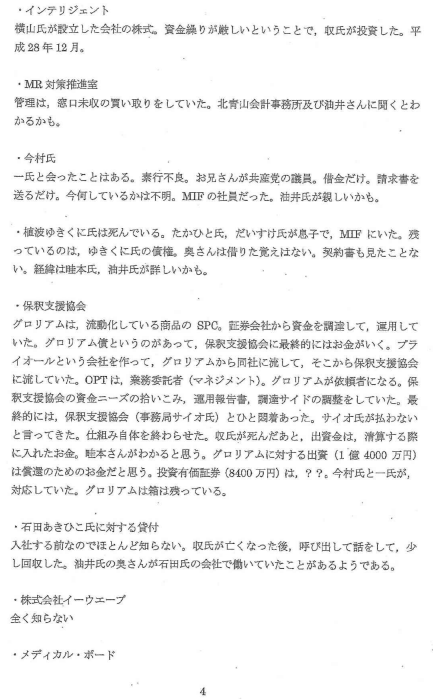

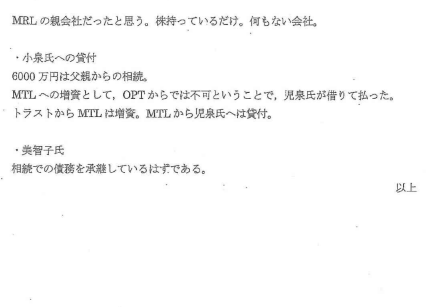

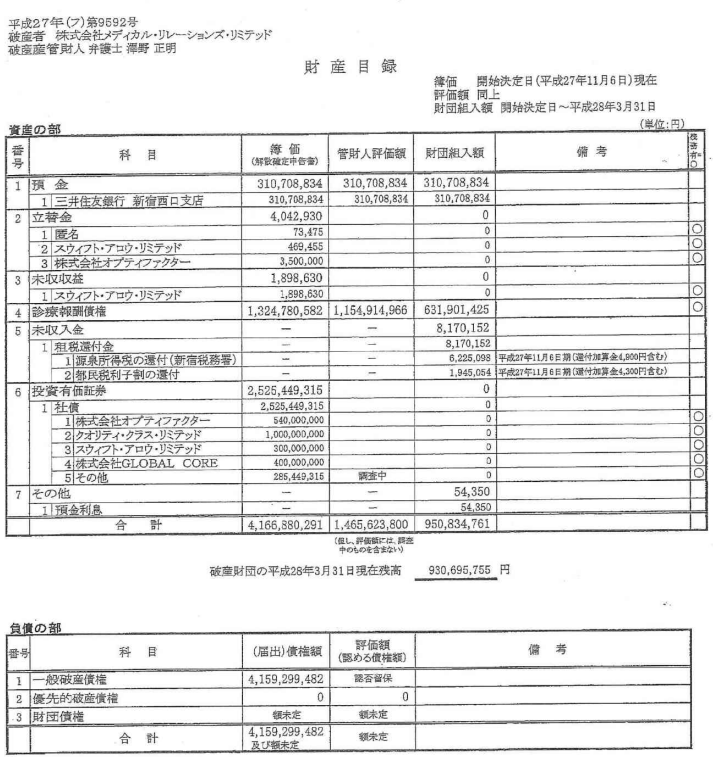

アーツ証券の詐欺に対する投資者保護基金への補償を求めた集団訴訟に対して高等裁判所の判決は不当なものであった。

その内容について確認していきたい。

まず、高裁の判決文のP.3にて下記のように記載されている。

金商法施行令 18条の10は、このような分別管理義務及び投資者保護基金制度が設けられた立法の経緯を踏まえ、金商法 79条 の56第 1項の委任の下、分別管理義務を定める規定による管理の状況に照らして、一般顧客が認定金融商品取引業者に対して有する債権につき完全な弁済ができないと認められる場合に限定して、補償対象債権の支払を行うこととしている。

上記に書かれている金商法施行例18条の10を見ると「分別管理の管理状況に照らして」とされている。(金商法施行令へのリンク)。つまり、分別管理を要求するならば、まず大前提として「分別管理状況」を裁判所は正しく把握する必要がある。本件において問題なのは、証券会社の社長の川崎正が複数の会社をまとめて主導した詐欺スキームによる犯罪である事である。仮に分別管理の有無が基金による補償の有無を左右する要件であるために分別管理を議論にする必要があるならば、この複数の会社のスキームの外側に分別管理されていないと全く意味がない。高裁がなぜにアーツ証券単体に絞った分別管理と捉えているのかが分からない。法令上、「管理状況に照らして」と書かれているのであるから、きちんと資金の管理状況を踏まえるべきである。

従って、高裁が本判決で分別管理義務の是非を「管理の状況に照らして」をアーツ証券単体と決めつけるのは裁判所側の勝手な解釈に過ぎず、法的裏付けは無い。これは同様に、分別管理については元々が投資者保護基金が都合の良い理論を持ち出してきているに過ぎないとも言える。経緯を踏まえるのであれば、後述するように基金の設立目的からスタートし、何があるべき「分別管理」かを裁判所は正しく認識した上で、そのような「分別管理」がなされていた「管理状況」であったか否かに照らして判断すべきである。

次に、下記に書かれている判決(判決文P.5)について見ていく。

内閣府令・財務省令で定めるところにより基金が算出するものと定めている。そして、金商法上、一般顧客が基金に対して79条の 54に係る認定を求めたり、その判断を争ったりする手続は法定されておらず、その認定や公告を経ずして、一般顧客が基金に対して補償対象債権の認定やその支払を求める手続も法定されていない。

これらのことからすれば、一般顧客の基金から支払を受ける地位又は補償に係る請求権は、分別管理制度が機能しない場合における投資者保護の補完という政策的観点から投資者保護基金制度によって 創設された私法上の地位ないし権利にすぎず、飽くまで金商法の定める枠組みの中で行使できるにすぎないもの (金商法の規定を離れて実体的に存在する地位ないし権利ではない)というべきであり、かつ、金商法の規定ぶりからして、権利発生の要件を満たすか否かの認定及び判断は専ら基金に委ねられていると考えられる。

この記載が意味する事は要するに「法的手続きが想定していないので基金が全て判断を自由にして良く、一般顧客は基金に補償を請求してはいけない」と言う事であるが、全くおかしな判決である。補償対象の支払いや求める手続きが法定されていないからと言って、投資者保護基金が好きなように決めていいと言う話ではあってはならない。後述する基金の設立目的の観点からすれば、「一般顧客の請求に基づいて」(これは最高裁の判決として明記されている)補償すべきである。基金にこのような裁量を勝手に裁判所が与えるとはトンデモナイ判決であって、到底許容できない。

投資者保護基金の目的は一般投資家のセーフティネットである。基金は金商法の第4章の2で規定して設立された機関であり、銀行のペイオフと同様に当該の証券会社が破綻した場合に投資家を保護する役割を持つ。省令でその設立の目的が明確に定められているセーフティーネットの機能を持つ組織である。

投資者保護基金(以下この章及び附則において「基金」という。)は、第七十九条の五十六第一項の規定による一般顧客に対する支払その他の業務を行うことにより投資者の保護を図り、もつて証券取引又は商品関連市場デリバティブ取引に対する信頼性を維持することを目的とする。

(金商法 第79条の2)

上述の金商法の設立の目的だけでなく、投資者保護基金の存在意義は最高裁判決で明記されており、以下のようなものである。

投資者保護基金は、会員である金融商品取引業者が顧客資産の返還に係る債務の円滑な履行をすることが困難であるとの認定をした場合に、認定金融商品取引業者の一般顧客の請求に基づいて、一般顧客が認定金融商品取引業者に対して有する顧客資産に係る債権であって認定金融商品取引業者による円滑な弁済が困難であると認められるものにつき一定の金額を支払う等の業務を行うことにより投資者の保護を図り、もって証券取引に対する信頼性を維持することを目的として設けられたものである (最高裁判所平成18年7月13日 第一小法廷判決 。民集 60巻 6号 2336頁参照)。

(最高裁判例参考リンク)

高裁の判決は、これに反し証券取引に対する信頼性を低下させているのは明らかで、基金が間違った判断をした場合でも投資者がその判断を争う余地が一切ないとしてしまうものである。これは、基金による証券取引のセーフティーネットとしての機能を著しく毀損する。

高裁判決がこのまま認められてしまえば、極めて恣意的な判断を許容する事を、裁判所が基金に付与する事となり、何があっても基金は補償をしない事も可能となる。金商法で規定された基金である以上、こういった勝手な基金の判断で、救う投資家とそうでない投資家を決めるような権限を与えるべきではなく、証券会社の責任を踏まえて救済できるようにすべきである。

なお、基金ですら、被害者の救済は基金が好きなように決めていいとは主張しておらず、高裁の判決は刑事事件の証拠、地裁での議論、高裁にて提出されている資料を全て無視した的外れなものでもある。元東京高等裁判所の判事をしていた原告の弁護士もかつて見たことのないような不当な判決と憤りを露わにしている。

次に下記の文(P.6 (4))について見ていく。

金商法 79条の 54に係る認定 (顧客資産の返還に係る債務の円滑な履行が困難であるとの認定)及び同法 79条 の55に係る公告が行われていないことは当事者間に争いがない。そうである以上、アーツ証券に分別管理義務違反が認められるか否かにかかわらず、控訴人らは被控訴人に対し補償対象債権に係る支払い請求権を取得する事はなく、その支払を請求する事はできない

上記については「公告が行われていないことは当事者間に争いが無い」とされているが、公告がないから裁判で争っているのであって、判決文の意味が分からない。

なお、「当事者間に争いがない」とされている部分については、地裁の判決文のP.29にても、「公告がなければ、不当な結果をもたらすこととなる。」旨、原告団の弁護士が書いている。投資者保護基金が公告しなかった事実面は認めるが、それを問題視していないとは言っていなく、問題であると原告は言っている。被害者も納得しているとして、裁判官の勝手な解釈を書くべきではない。

高裁の判決において論理的な展開自体がなされていないとしか思えないし、上述のように公告の有無ではなく手続きが不備であるなら、基金の設立目的を踏まえて、どう考えるべきかを裁判所は述べるべきであろう。少なくとも、2000年の南証券における高裁判決とは大きな乖離がある判決であることは疑いようがない。

次に下記の文(P.7)を取り上げる。

控訴人らは、診療報酬債権という裏付資産が確保されることを前提に投資判断を行ったのであるから、金融商品取引業者は裏付資産である診療報酬債権を確保するために本件資金移動 (アーツ証券か ら本件レセプト債発行会社 に対する控訴人らから預託を受けた金銭の払込み)を行う債務を負うとか、裏付資産が確保されないことを知りながら本件資金移動を行うことは権限外の行為であってその法的効果は顧客である控訴人らに帰属しない、仮に本件資金移動が権限内の行為と評価されるとしても、顧客に対する詐欺行為の一環としてされたものであるから、権限濫用に当たり、控訴人らに効果が帰属しないなどと主張するが、詰まるところ、正しい情報をもたらされなかつたことによる損害は、説明義務違反等の問題であつて、分別管理義務違反の問題ではないというべきである。

「詰まるところ」以前については原告の主張を認めているので問題はない。問題は「説明義務違反等の問題であって分別管理義務違反の問題ではない」と言ってる文章が論理的ではない。説明義務違反が何故に分別管理義務違反といきなり繋がって来るのかがよく分からない。

高裁として証券会社の説明義務違反の問題を認めてはいるのは良い。これについては原告も証券会社の詐欺と主張しているので矛盾はない。(ただ、刑事事件で詐欺と確定されたものを、民事事件で高裁は説明義務違反と矮小化しているように見える。この辺が意図的に見えて気持ち悪いのである。)

また、基金が補償する要件として、分別管理の有無は問題にする必要がないという意味で「分別管理義務違反の問題でない」という事であればこれも正しい(上述)。

「分別管理義務違反の問題でない」と高裁は言っているのだから、投資者保護基金による「分別管理をアーツ証券がしていたので問題はない」と言う主張を退けている訳である。基金の主張を退けているのであるなら、投資者保護基金は補償すべきと言う結論が論理的なのは誰が見ても明らかである。ここまで明らかなものにもかかわらず、高裁は補償は不要としてしまった。まったく論理的ではない。

我々被害者の主張をもう少し整理して書けば下記のものである。

1.証券会社に説明義務違反があり、詐欺である(説明義務違反と言うかわいいレベルではないが、それもあるのでここではこのままとする。上述したが、裁判所は意図的に矮小化しているように見える。)

↓

2.証券会社は義務を全うせずに破産した

↓

3.証券会社の犯罪による投資家の被害を、投資者保護基金は設立目的からして補償すべきである

↓

4.投資者保護基金は「分別管理」をもって拒絶しているが、基金が補償すべきかどうかの判断に際して、分別管理は問題ではない(高裁判決もその旨言及している)

↓

5.最高裁の判例を見ても証券会社の詐欺は、投資者保護基金が補償すべきである

↓

6.投資者保護基金の主張は退け、原告の主張を認めて補償する

これが論理的な流れである。

高裁の判決は1,2は認めているし4も認めている。にもかかわらず、3と5と6になっていない。原告の主張が論理的に否定される文章にすらなっていない。判決文がここまで論理的ではなくて裁判官として良いのであろうか?

裁判官ともあろうものが、もっともらしくウソを書いてはいけない。

そもそも、この高裁の判決がおかしいのは、高裁は地裁の判断すら踏まえず議論を始めているし、原告の主張や被告の主張と議論が噛み合っていないし、結論が論理的ではない事である。いきなり、「手続きがないから原告の主張は受け入れない」と言うのであれば、裁判所の役割は一体なんなのであろうか?前述したように、基金ですら「証券会社の詐欺に対する救済を基金が自由に決めていい」とは主張していないのである。また、法律上もそのような事は全く書かれていなく、高裁が勝手な解釈をしているだけであるようにしか見えなく、判決文の論理展開も破綻している。最低限、今までの議論を踏まえて判決文を書くべきであり、論旨展開もしっかりして、原告団が納得できる説明をすべきである。

結論ありきで無理な論旨展開をするのは、何かあるのであろうか?

政治的な圧力でもあるとしか思えない部分がある。

不当判決と言うには十分であろう。