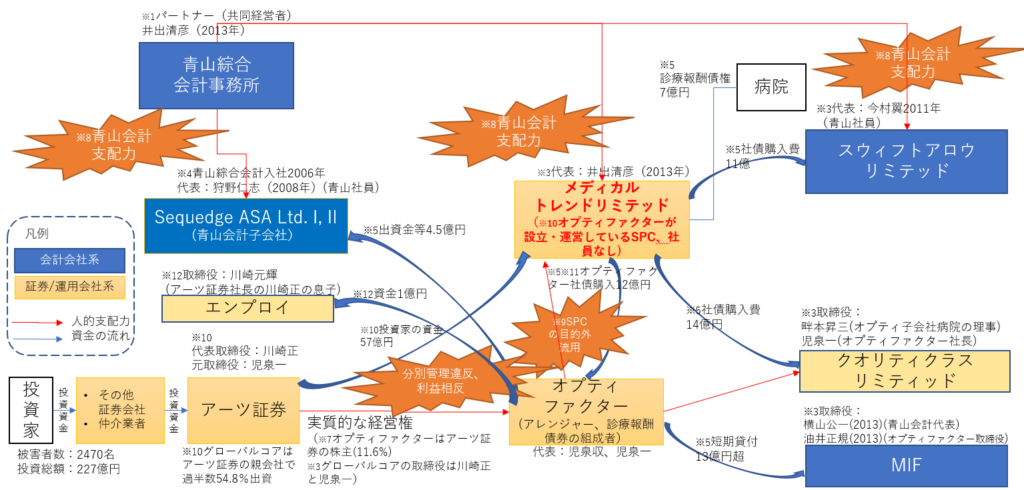

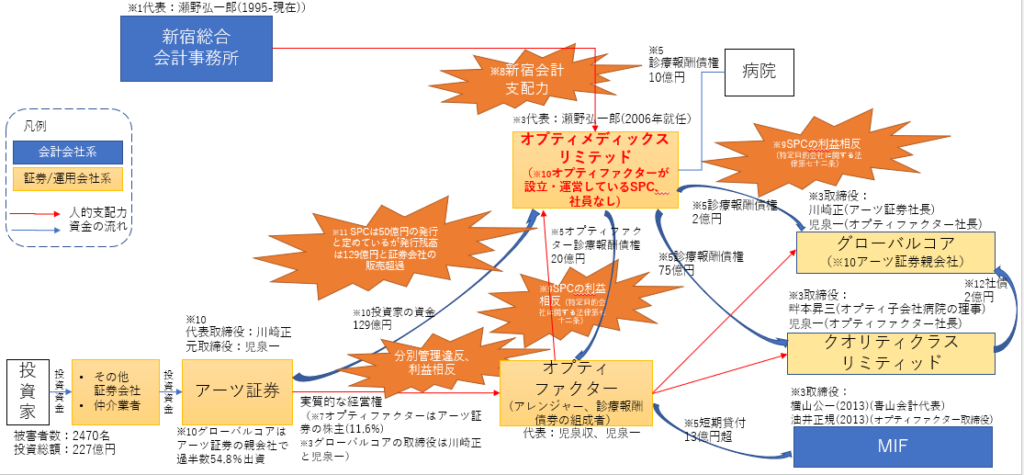

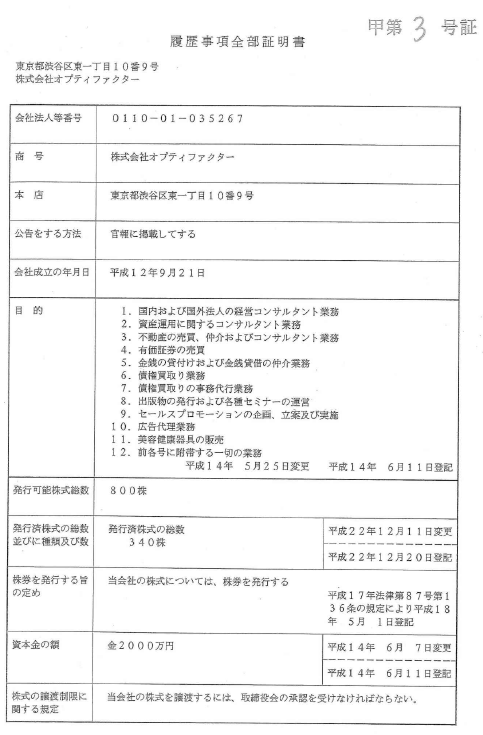

オプティファクター

オプティファクターは診療報酬債券の組成を行っていた会社である。組成とは何かと言うと、病院への貸し付けを行った債権を一般の投資家に販売するために証券を発行する事を言う。いわゆる流動化と言うものであり、アーツ証券が販売会社で、オプティファクターは商品を製造している位置づけである。

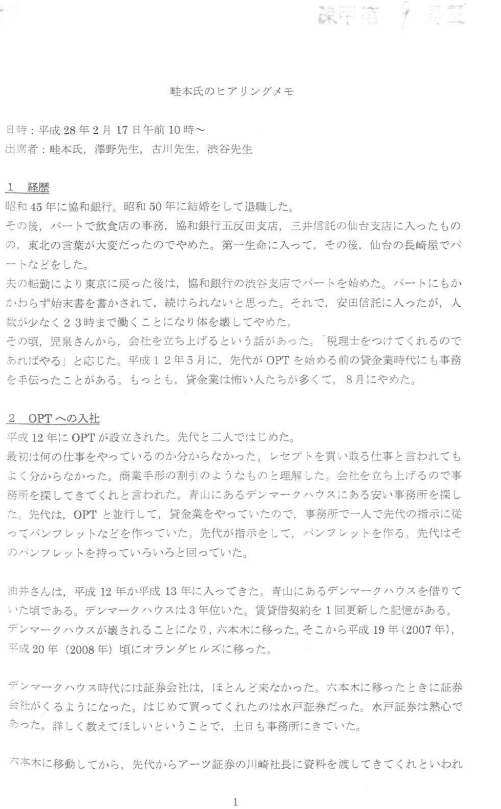

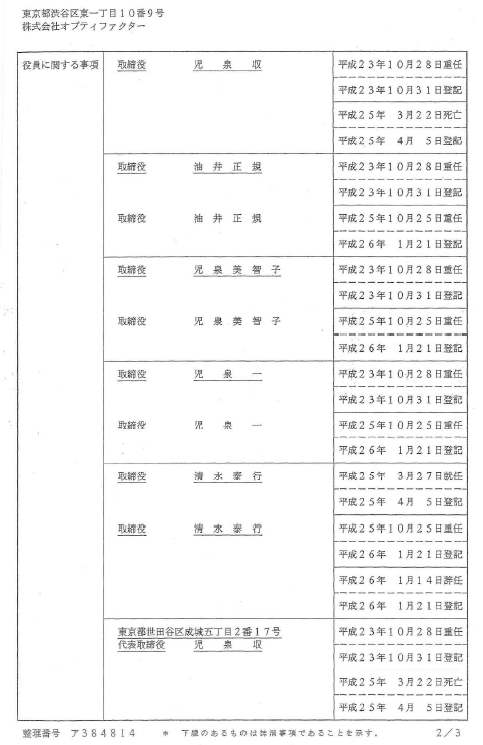

オプティファクターは元々は、児泉収が始めた。児泉収は逮捕起訴された児泉一の父親で既にガンで他界している。下記の甲第9号証のオプティファクター社員の畔本氏のヒアリングによると、児泉収はオプティファクター設立前は貸金業をやっていたとされている。その流れで病院への貸し付けを行う診療報酬債券のビジネスを立ち上げたと言う事であろう。(下記の証拠で「OPT」とされているのがオプティファクター)

児泉収がガンで他界後、同社の社長を引き継いだのは息子の児泉一である。そもそも詐欺である事すら児泉一は分かってなかったようであり、別途まとめた児泉一のヒアリングを見ると同情の余地は個人的にはある(もちろん、詐欺であることが分かってからも続けていた部分については同情の余地はないが、判断に悩んでる間にアーツ証券の内部告発になってしまったと言う可能性はある。)

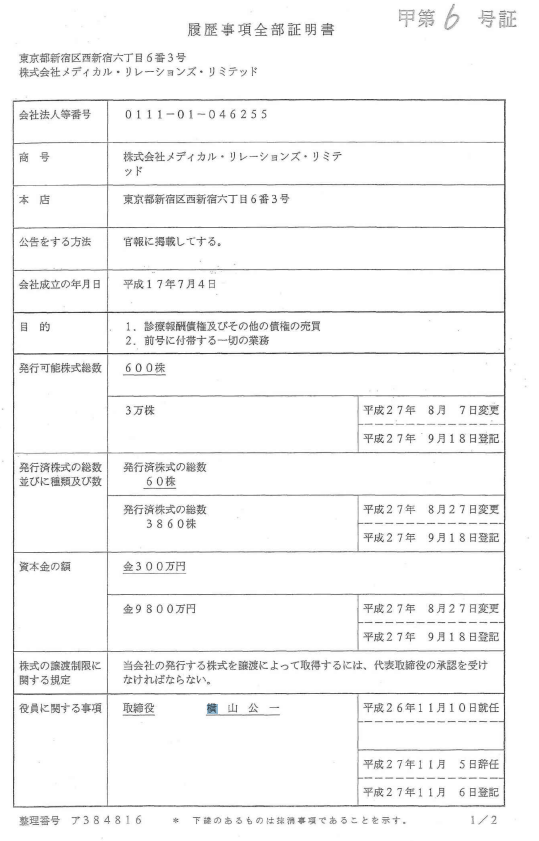

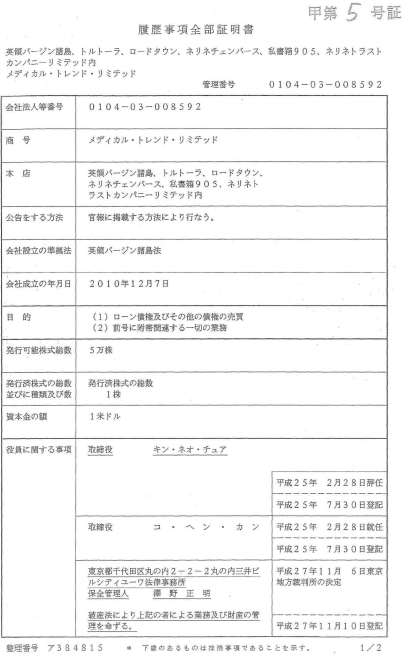

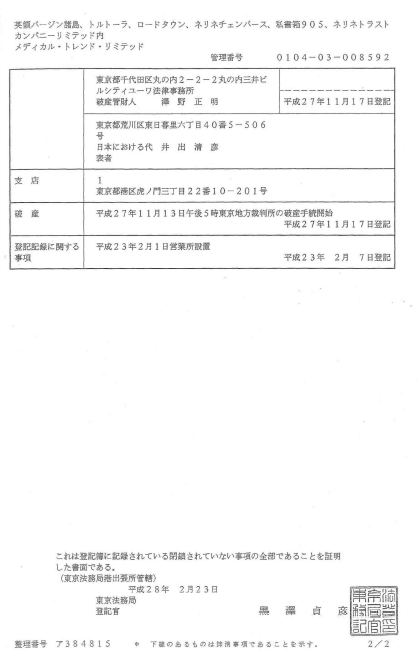

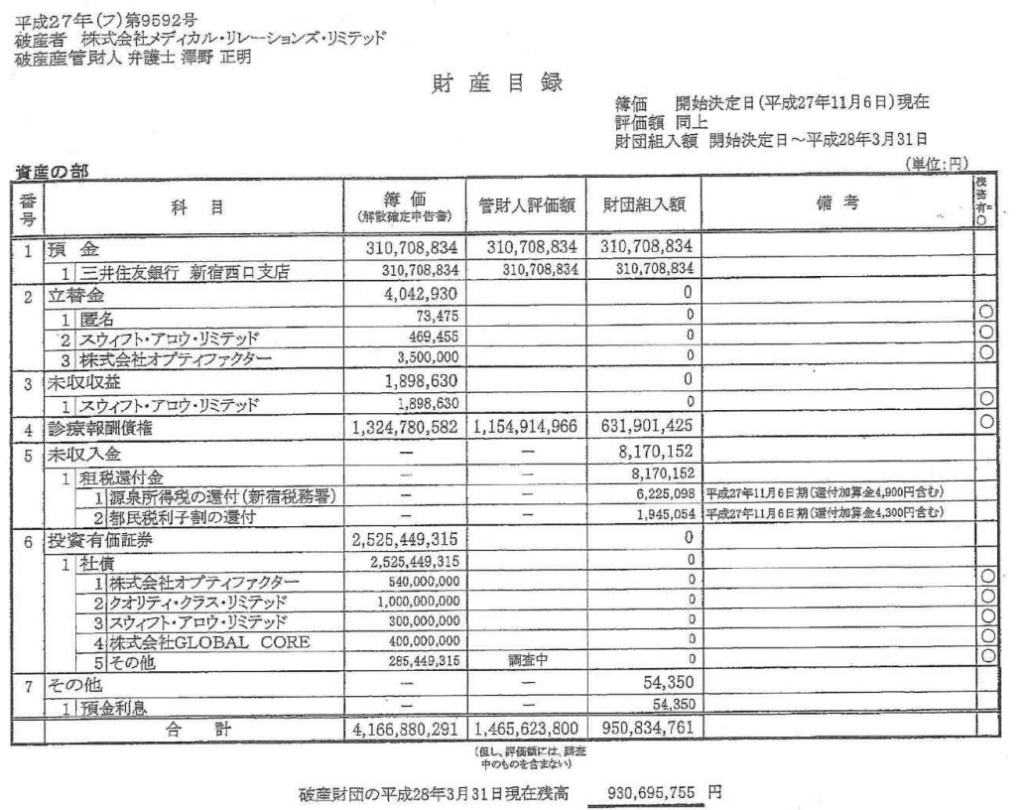

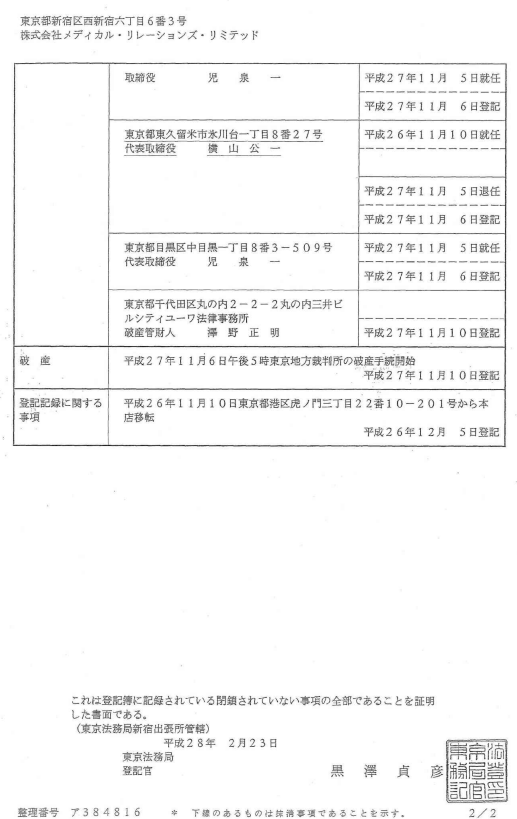

児泉一は父親の収のスキームに則って、SPC3社(メディカルリレーションズリミテッド、メディカルトレンドリミテッド、オプティメディックスリミテッド)にアーツ証券から流れたと見られる投資家のお金を他の会社に流出させている。その流出額は下記に見られるように巨額である。本来ならSPCのお金は病院にしか流れてはいけなく会計会社は何を監査していたかと言う大きな疑問も残るが、SPC3社から他の会社に流す指示を出来るのはオプティファクター社長の児泉一と言う形にはなる(もちろん裏側で川崎正アーツ証券社長がいるのは刑事事件の証拠に多く出ており、畦元氏のヒアリングが最も端的に表されている)。

下記は詐欺スキームを刑事事件の証拠からまとめたものであるが、SPCからの流出先のグローバルコア、クオリティクラスリミテッドに児泉一も取締役として入っている。

なお、下記のまとめ図にはSPC3社からオプティファクターの社債購入が合計で27億円となっているが、これは畦元氏のヒアリングの33億円と近い。社債以外の借金もあると言う事であろう。

なお、オプティファクターはアーツ証券に出資をしており、アーツ証券の取締役として児泉一の名前もアーツ証券の履歴事項全部証明書には書かれている。

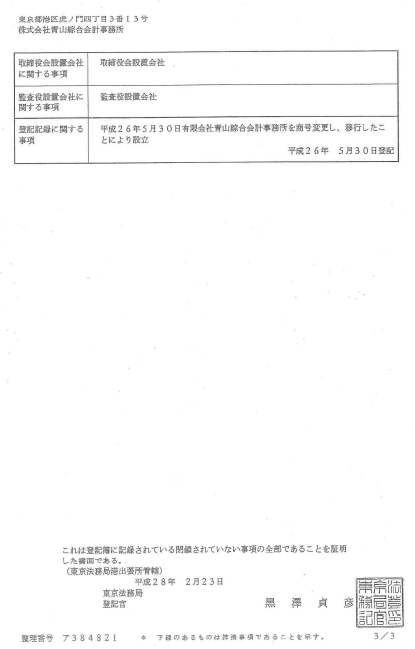

SPC3社は社員はいなくいわゆるペーパーカンパニーである。SPC3社は社員がいない以上、動かしているのはオプティファクターの人間と会計会社の人間となる。資金を動かす判断と指示はオプティファクターであろうし、それを監査して実際に振り込みを行うのは会計会社の人間が務めるSPC3社の代表である。ここで歯止めが利かなかったのは、オプティファクターと会計会社は一体であったと言う事を意味する。

児泉一のヒアリングも刑事事件の証拠として残っているので、下記のリンク先を参照頂きたい。