横山公一

横山公一は青山綜合会計を1998年8月に開設している(下記のプロファイルを参照)

証券化を得意としており、診療報酬債のSPC(特別目的会社)を数々作って海外への送金を十分にできるだけの能力がある。運用を担当していたオプティファクターへ診療報酬債権の買い取りのスキームを教えていたのは横山公一と見られており、本件の重要人物である。下記の証拠「甲第9号証」のP.2において、オプティファクターの問題で自らが創業した青山綜合会計を辞めたとされている。

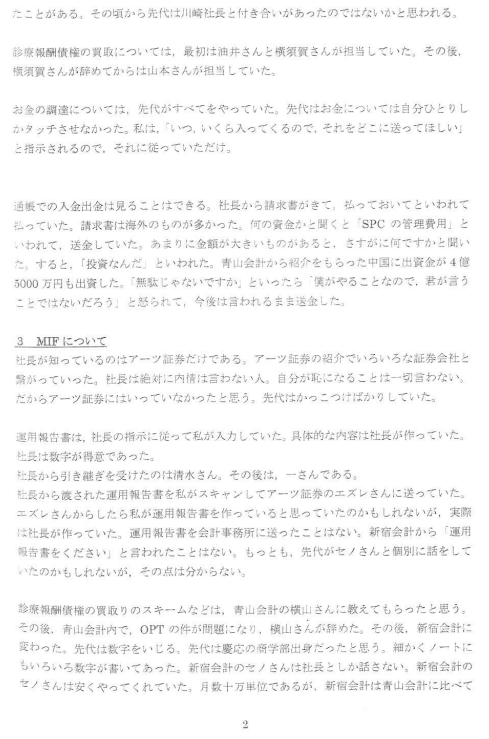

診療報酬債の買い取りのスキームなどは、青山会計の横山さんに教えてもらったと思う。その後、青山会計の中で、オプティファクターの件が問題になり、横山さんは辞めた。

甲第9号証

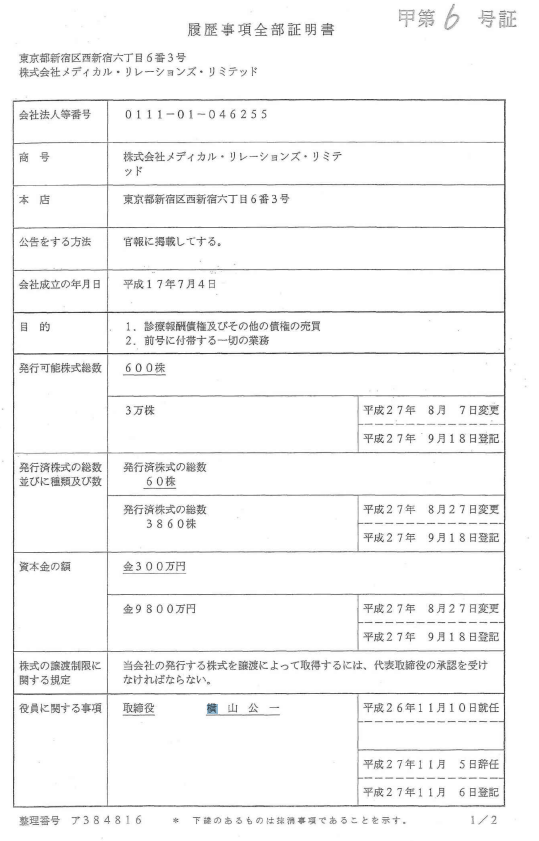

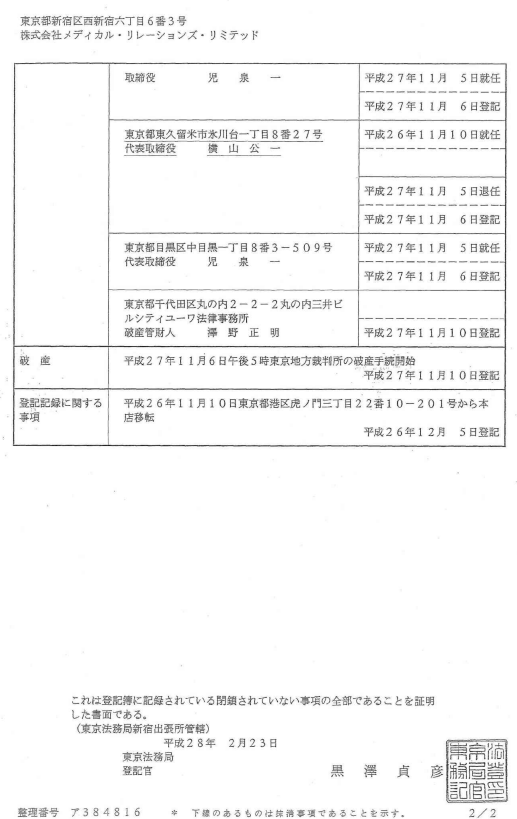

本アーツ証券の詐欺によるスキームの中には、メディカルリレーションズリミテッドと言うSPCがあるが、同社の履歴事項全部証明書(下記の刑事事件証拠「甲6号証」参照)を見ると横山公一と診療報酬債の運用会社オプティファクターの児泉一が代表取締役を務めている。

青山綜合会計の創業者であり、診療報酬債権の運用SPCの代表取締役が横山公一である訳だが、本来なら第三者の公認会計士で不正な資金流用を監督する立場にある横山公一が、SPCのお金を動かす立場になった末に、アーツ証券の顧客のお金が消えているのである。横山公一には、公認会計士でありSPCの代表取締役の両面から、これを説明する責任があると考えるが、残念ながら刑事事件での起訴がされていなく、説明は何もされていない。

ただし、民事事件としては裁判を受けており、東京地裁は横山公一の責任を認め請求を全部認容した。

https://career.jusnet.co.jp/magazine/vol5/3_2.php