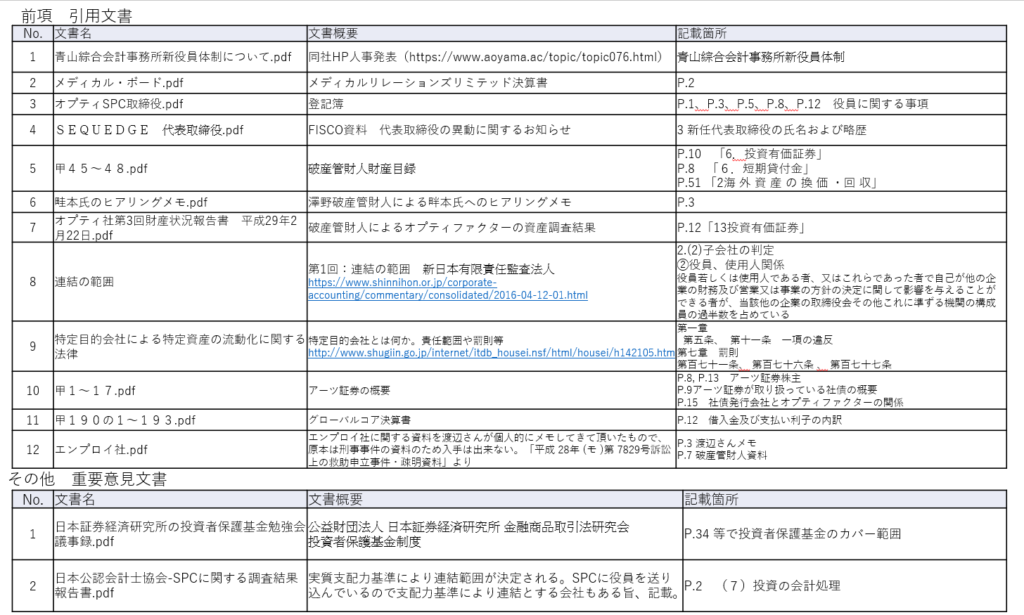

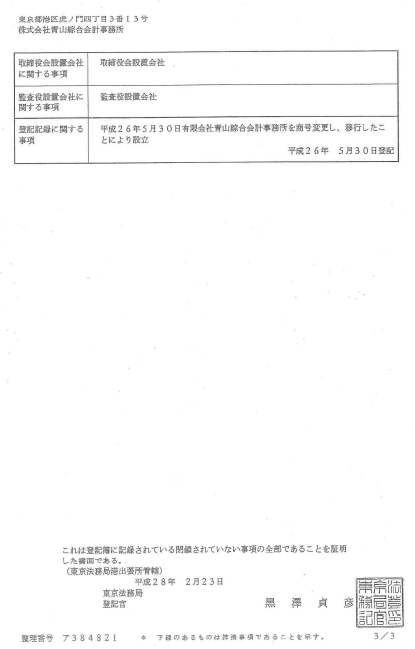

青山綜合会計事務所

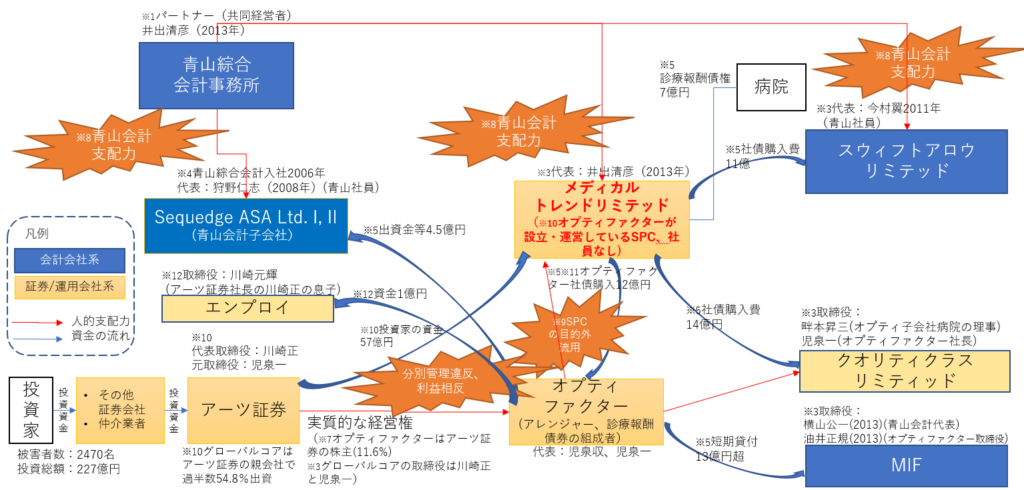

青山綜合会計事務所は刑事事件にて起訴されていないが、そもそも会計事務所としてオプティファクターの暴走を止めなくてはならない最も重要な会社である。特に、詐欺スキームをオプティファクターに提示したのは青山綜合会計事務所の創業者の横山公一ではないかとオプティファクター社員の畦本氏も刑事事件の証拠で述べているように(下記:甲第9号証)、同社の関与は極めて深いものがある。

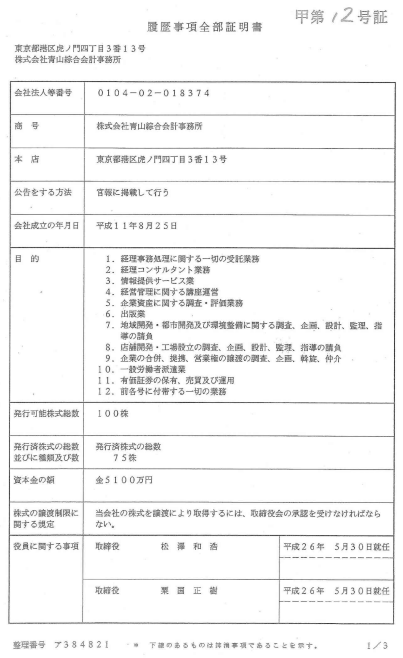

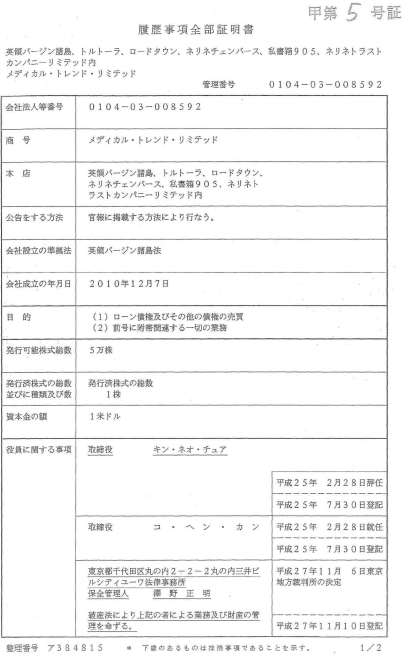

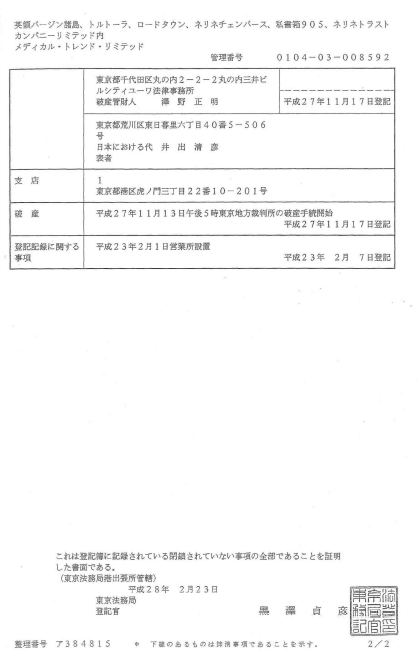

問題は、創業者の横山公一だけではない。診療報酬債の運用をしていたオプティファクターがSPCとして設立した下記の会社については、青山綜合会計事務所の代表をしていた井出清彦がSPCの代表を努めていた。青山綜合会計事務所の組織的関与を示している。

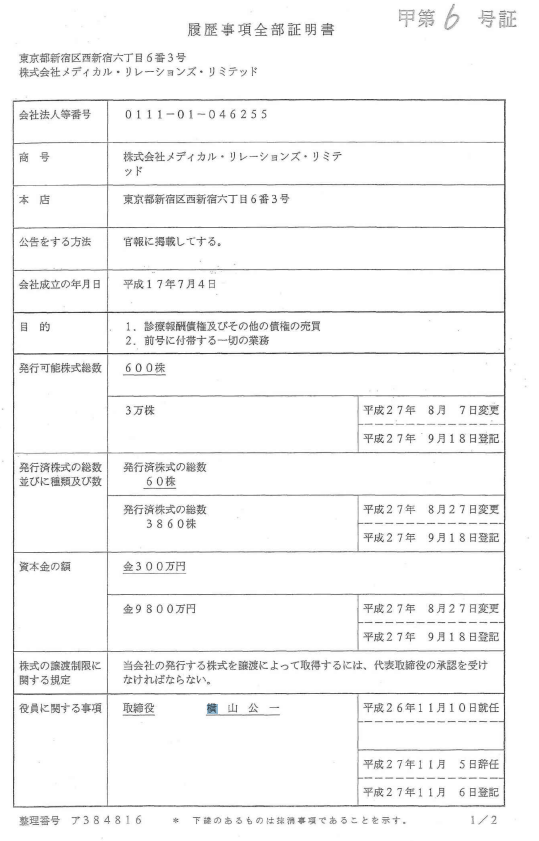

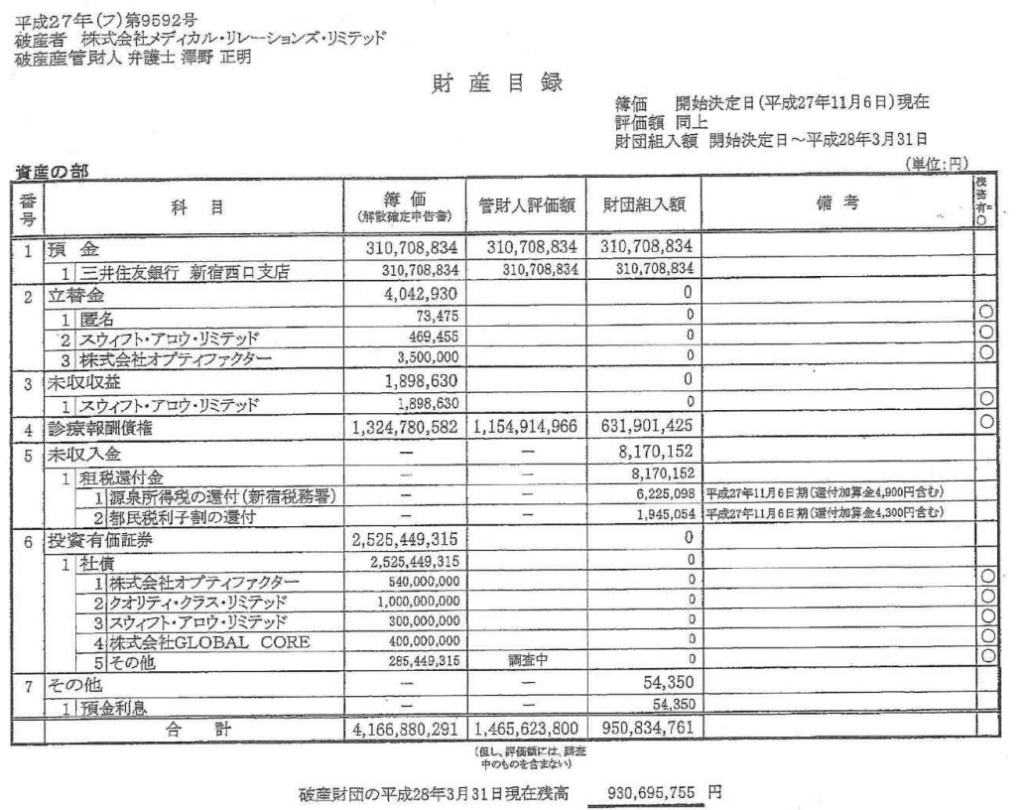

- メディカル・リレーションズ・リミテッド

(取締役:横山公一) - メディカル・トレンド・リミテッド

(日本における代表:井出清彦)

余談だが、井出清彦は税理士である。会計会社の代表は公認会計士となるのが通常だが、やはりアーツ証券の問題があったため、井出清彦が代表になったのではないかと推測する。そもそも、SPCと言うのは「特別目的会社」と言う名の通り、債権の流動化を目的とした法律を基に(SPC法)、目的外の資金流用は出来ない。ところが履歴事項全部証明書を見ると、その目的に診療報酬以外も入っており、対外への説明と明らかに違う(この辺りは、甲第1号証の証券取引等監視委員会の証拠を見られたい)。一方で、畦本氏のヒアリング(下記:甲第9号証)からわかるように、横山公一は当初からかかわっており、本投資スキームが診療報酬債券と言う事を知らない訳がない。対外的に診療報酬のSPCであるから安全と説明しながら、裏側で公認会計士が目的外の資金流用をしていた訳である。公認会計士には善管注意義務が法的責任としてあるが、明らかに違反している。

被害者として悔しいのは、刑事事件で起訴されていないため、横山公一も出井清彦も資格をはく奪されていなく(はく奪のためには有罪が確定する必要がある)、会計会社としても何のお咎めもないところである。

詐欺スキームに当初からかかわっていて、227億円もの資金の8割を消したと言う事実に対して、会計会社からは一切説明がない。青山綜合会計事務所の組織的関与がなくて今回の詐欺は起こりえないのである。公認会計士としてどう考えているのかの説明責任は一切果たしていない。説明責任を果たさないならば会計士などいないも同然である。

さらに言うと、百歩譲って診療報酬債以外の資金流用を認めたとしても、SPCのメディカルリレーションズリミテッドからオプティファクターの社債購入に充てられた資金5.4億円(下記:甲第45号証)、またオプティファクターが青山綜合会計事務所の子会社Sequege ASA Ltd.の社債を購入した4.5億円(下記:甲第47号証)をどう説明するのか?破産管財人はSequege ASA は破産して回収困難とした。全て、青山綜合会計事務所が見ている会社であるし、本詐欺スキームの中の会社であり、ここから先のお金の流れは中国への投資として見えなくなっている。証拠をつなぎ合わせると、消えた資金の最終到達地は青山綜合会計事務所なのである。少なくとも善管注意義務違反と言えるのは明らかである。

我々被害者から見ると、諸悪の根源は青山綜合会計事務所である。

2022年現在、民事事件にて青山綜合会計事務所はその責任を問われており、敗訴しているようだが、同社は認めていない。別の裁判であるため、口出しする機会はないが、その責を全うすべきである。