初めての方へ

初めて来られた方は下記リンク先の目次からご覧ください。

目次本事案に対する地裁の判決については、その矛盾点を指摘してきたが、裁判の専門誌でも同様な指摘が中央大学の宮下教授からされている。こちらについても、裁判所に弁護士より提出されたにもかかわらず、高裁で無視されているのはどういう事であろう?

地裁が単なる金銭債権に過ぎないとした判決に対する違和感

本件レセプト債は、健康保険組合等により履行を受けることが確実な診療報酬債権等を裏付資産とするものであり、顧客は、それゆえに金融商品としての価値を有するものと考えて購入したと考えられる。また、レセプト債と称する以上、その債権が診療報報酬債権等を裏付資産としていることは一目瞭然であろう。これらの点を踏まえると、本件レセプト債に表章されているのが単なる金銭債権にすぎないとした本判決の結論には強い違和感を覚える。むしろここで表章されているのは、診療報酬債権等を裏付資産とする金銭債権であるといえよう。

現代 消費者法 No.55/2022.6 P.97 (3)

証券会社の善管注意義務違反

委任契約における受任者は、委任の本旨に従い、善良な管理者の注意をもって委任事務を処理する義務(善管注意義務)を負うが(民法644条)、ここでの委任の本旨とは「契約の目的に適合するように」という意味であると説明される。上述した金商法43条の2は、金融商品取引業者が行う有価証券業管理業務に関する特則として定められたものであるが、その前条の43条で定められている善良な管理者の注意をもって有価証券等管理業務を行わなければならないとする善管注意義務を具体化したものとも考えられる。本事案においてA証券(筆者注:アーツ証券を指す)は、本件レセプト債の取得を勧誘する際に、診療報酬債権等を裏付資産とするゆえにリスクが低く安全性が高いと強調していた。そうであるならば、A証券にはB社およびC社が裏付資産である診療報酬債権等を確実に購入していることを確認したうえで本件レセプト債に関する振込みを行うことが求められるというベきであり、これこそがまさに受任者であるA証券に課された善管注意義務の内容といえよう。

そもそも、A証券の代表取締役G(筆者注:川崎正)は、B社およびC社(筆者注:運用会社オプティファクターのSVC)が本件レセプト債の発行額に見合う診療報酬債権等を確保していないことを承知しながらその取得の勧誘を続けるように指示していたのであるから、A証券には、上記の確認を怠って振込みを行ったという善管注意義務違反があったといえよう。現代 消費者法 No.55/2022.6 P.97 (3)

証券会社に預託された金銭の分別管理義務違反

逆にいえば、A証券は、上記の確認がとれない限りは、顧客から預託された金銭を振り込まずに維持する義務があると考えられる。そしてこの義務に反して金銭を振り込む行為は、X・A間(筆者注:Xは原告の被害者、Aはアーツ証券)の委任契約の本旨に反するものであって、その法的効果はXらには帰属しないものと考えられる。この場合には、A証券が管理すべきであった顧客の資産は、顧客から預託された金銭そのものとなる。

現代 消費者法 No.55/2022.6 P.97 (3)

したがって、A証券には、B社およびC社が裏付資産となる診療報酬債権等を確保していることを確認したうえで、診療報酬債権等を裏付資産とする金銭債権を表章したレセプト債を購入するために顧客から預託された金銭等を振り込まなければならないにもかかわらず、漫然と振込みを行ってしまったがゆえに、Xらの委任の本旨に従わない形で本来であれば確実に管理すべきXらから預託された金銭を流出させたという分別管理義務違反があったと評価すべきであろう。

中央大学 宮下教授の結論

本件 レセプト債は、金商法79条 の56に定める「補償対象債権」となると解すべきである。

現代 消費者法 No.55/2022.6 P.98 (4)

上記の文面の内容

添付ファイルは、アーツ証券の破産に関する東京地裁の決定である。

この中にも下記の文言があり、善管注意義務の違反となっている。

刑事事件としても詐欺であるため、善管注意義務違反どころではなく詐欺罪であるが、少なくとも事件発覚当時(要するに詐欺罪と認められる前)からこうなっている。

東京地裁も東京高裁もなぜこれを無視していくのだろうか?

どこを見ても証券会社の犯罪であることは明らかであるにもかかわらず、矮小化した屁理屈で判決をお上に有利にしようとしているのは、公務員としての忖度か、それとも圧力があるか、考えたくはないものの賄賂か。どうしても考えてしまいます。

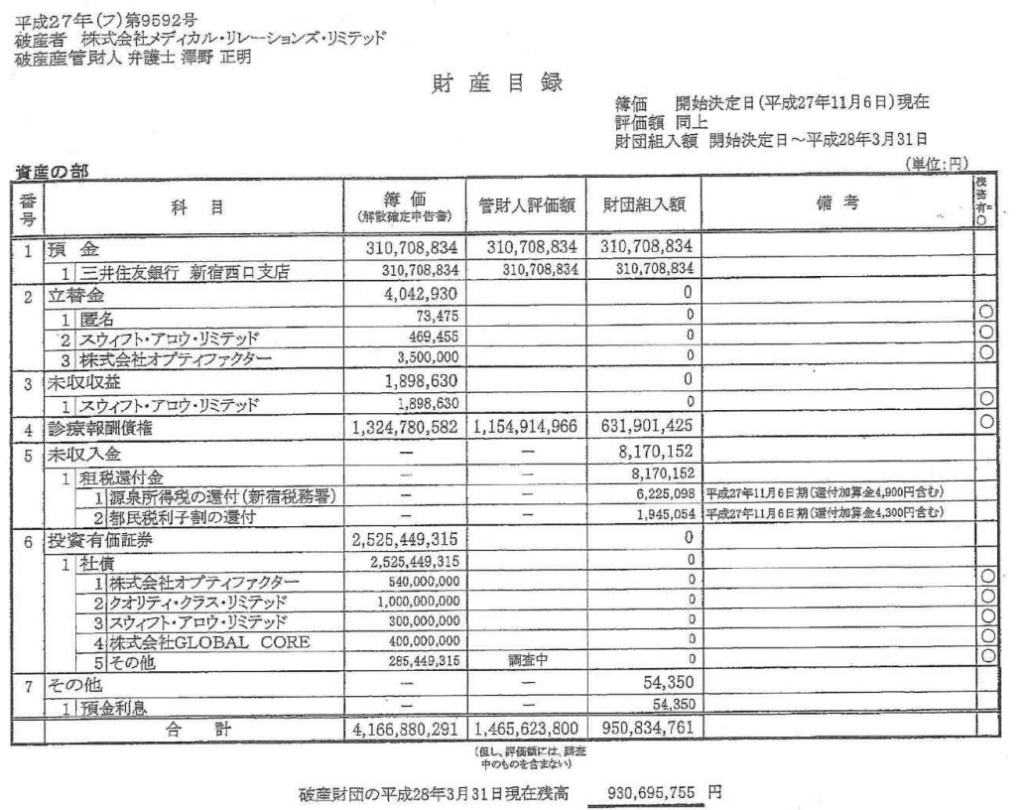

本件 は ,破 産 者 ア ー ツ証 券 株 式 会 社 (以 下 「破 産 会 社 」 とい う。 ) の破 産 管

財 人 に 選 任 され た 申 立 人 が , 破 産 会 社 が 自 ら顧 客 に販 売 し, 又 は 他 の 証 券 会 社

1

に 紹 介 し販 売 支 援 を行 っ た 社 債 で あ る 「レセ プ ト債 」 が発 行 会 社 の 破 産 等 に よ

り償 還 困 難 と な っ た こ とに つ い て , 破 産 会 社 の代 表 者 で あ っ た 相 手 方 は , 平 成

25年10月 頃 か ら発 行 会 社 が 債 務 超 過 に 陥 って い る事 実 を 知 りな が ら, 自 ら

又 は 従 業 員 を して 「レセ プ ト債 」 の 販 売 及 び 販 売 支 援 を続 け させ , これ に よ り,

破 産 会 社 に顧 客 らに 対 す る損 害 賠 償 債 務 を 負 担 させ た もの で あ り, 取 締 役 と し

て の 善 管 注 意 義 務 に 違 反 して破 産 会 社 に227億0100万 円 の損 害 を 与 え た

も の で あ る 旨 を主 張 して , 相 手 方 に 対 す る 役 員 の 責 任 (会 社 法423条1項 )

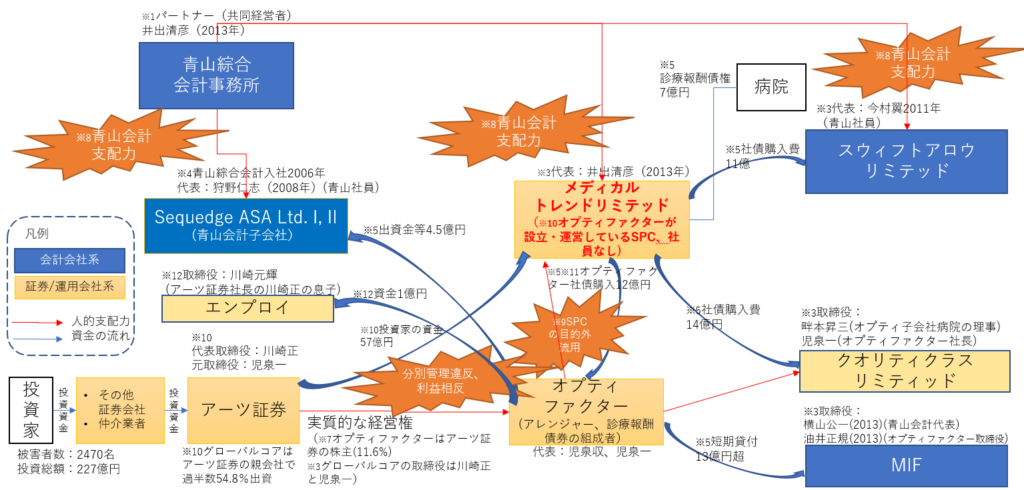

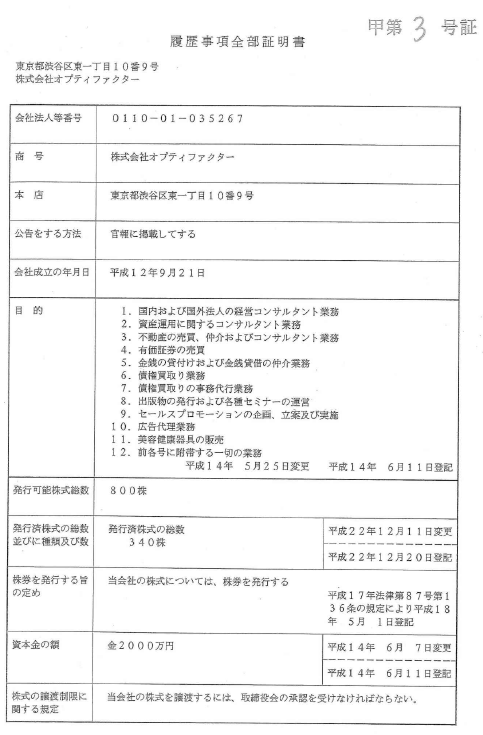

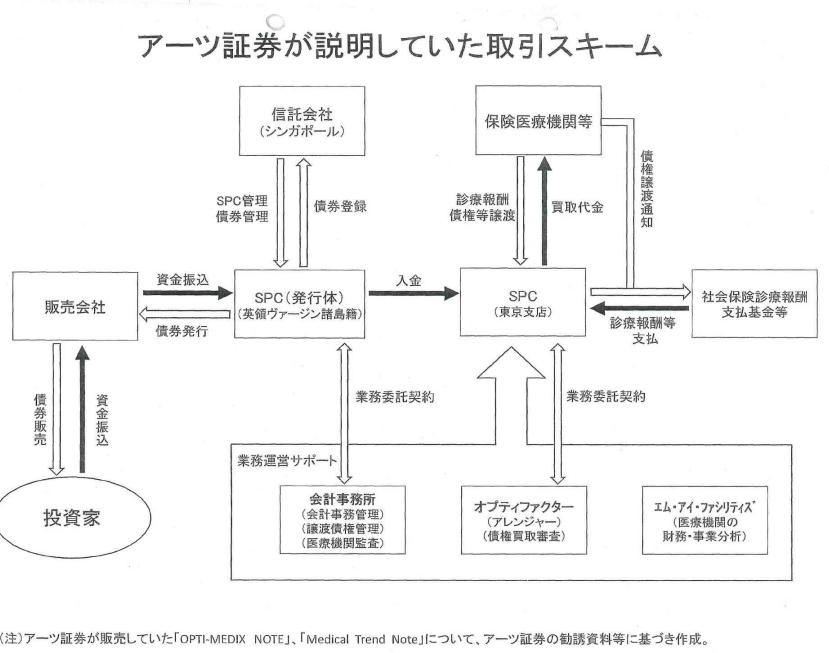

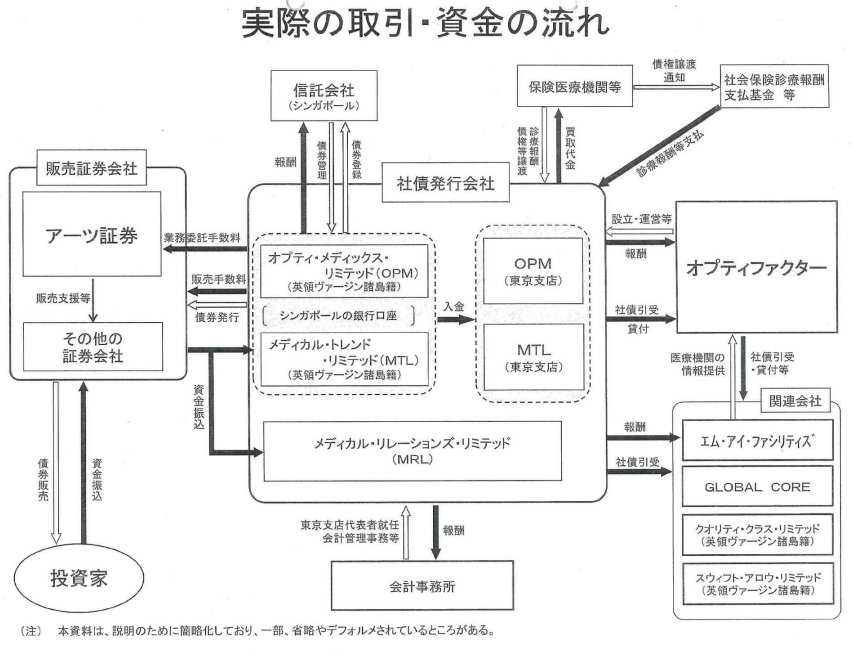

に 基 づ く同 額 の 損 害 賠 償 請 求 権 の査 定 を 申 し立 て た 事 案 で あ るオプティファクターは診療報酬債券の組成を行っていた会社である。組成とは何かと言うと、病院への貸し付けを行った債権を一般の投資家に販売するために証券を発行する事を言う。いわゆる流動化と言うものであり、アーツ証券が販売会社で、オプティファクターは商品を製造している位置づけである。

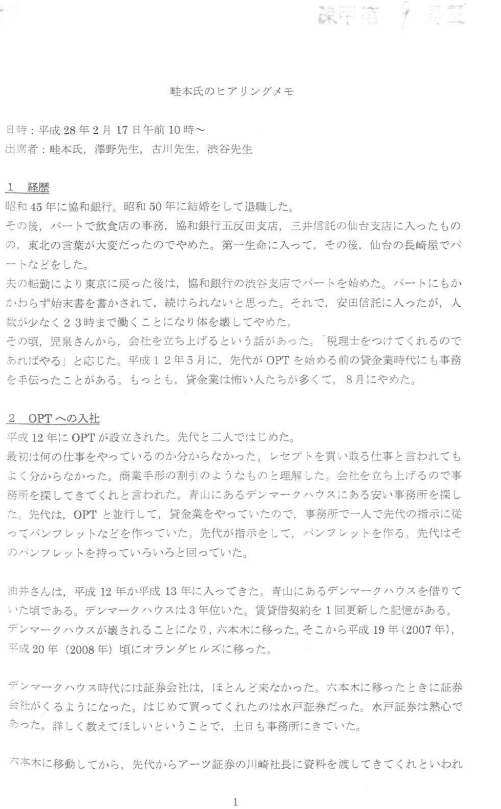

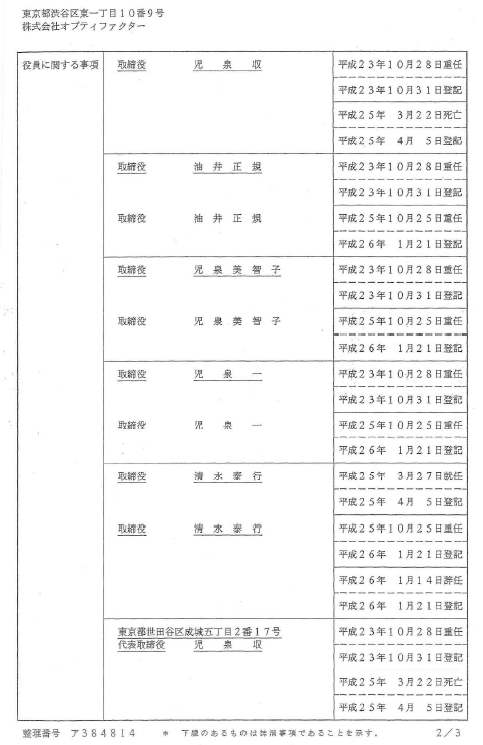

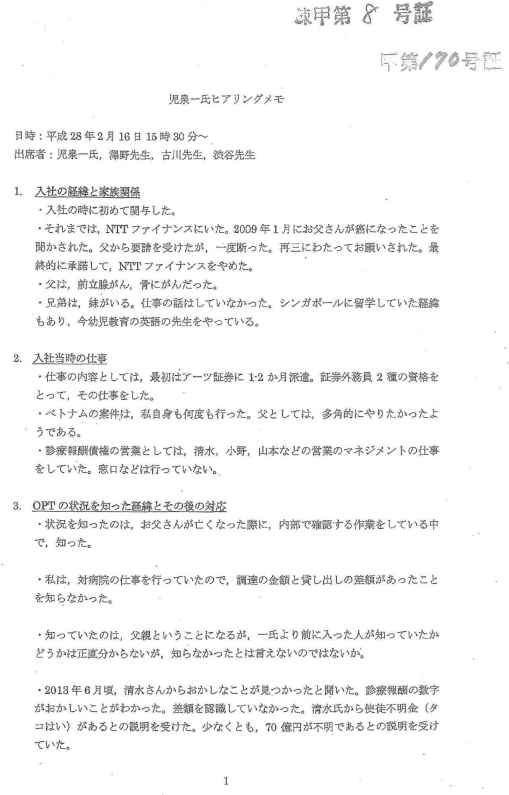

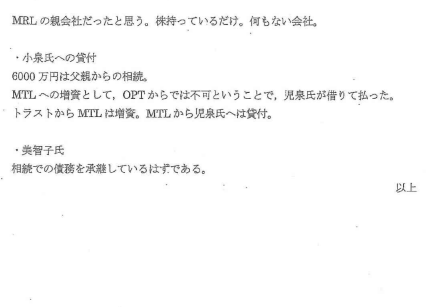

オプティファクターは元々は、児泉収が始めた。児泉収は逮捕起訴された児泉一の父親で既にガンで他界している。下記の甲第9号証のオプティファクター社員の畔本氏のヒアリングによると、児泉収はオプティファクター設立前は貸金業をやっていたとされている。その流れで病院への貸し付けを行う診療報酬債券のビジネスを立ち上げたと言う事であろう。(下記の証拠で「OPT」とされているのがオプティファクター)

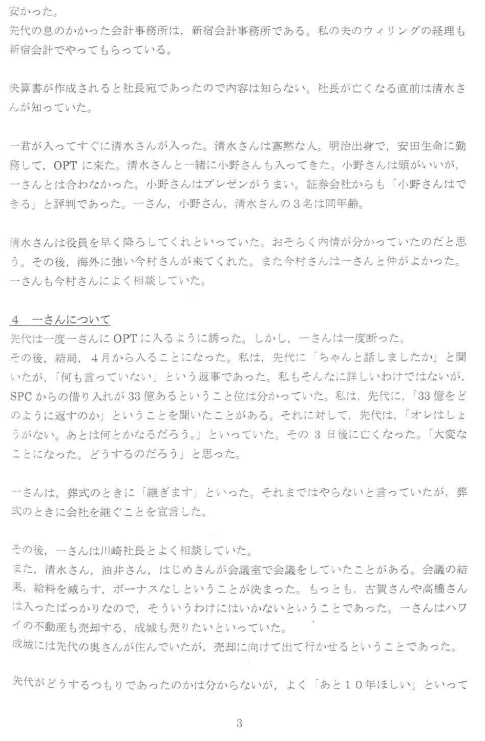

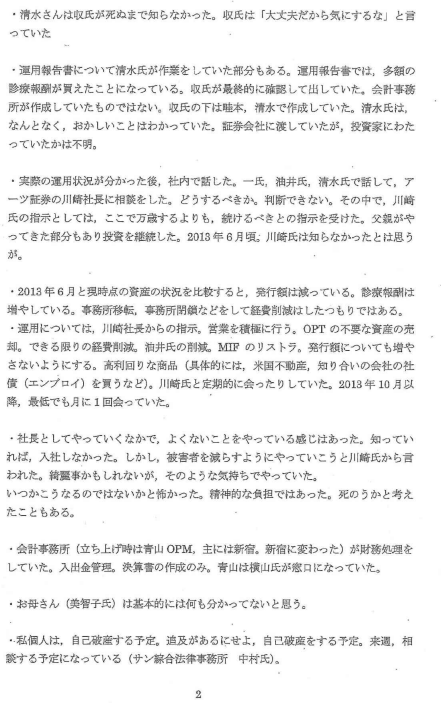

児泉収がガンで他界後、同社の社長を引き継いだのは息子の児泉一である。そもそも詐欺である事すら児泉一は分かってなかったようであり、別途まとめた児泉一のヒアリングを見ると同情の余地は個人的にはある(もちろん、詐欺であることが分かってからも続けていた部分については同情の余地はないが、判断に悩んでる間にアーツ証券の内部告発になってしまったと言う可能性はある。)

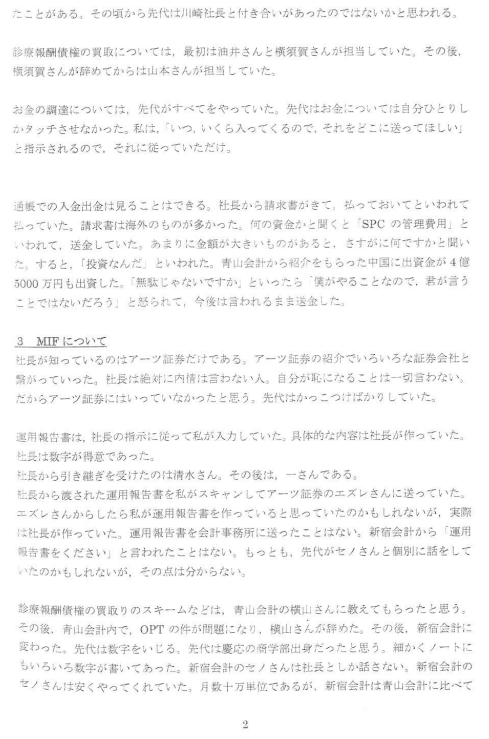

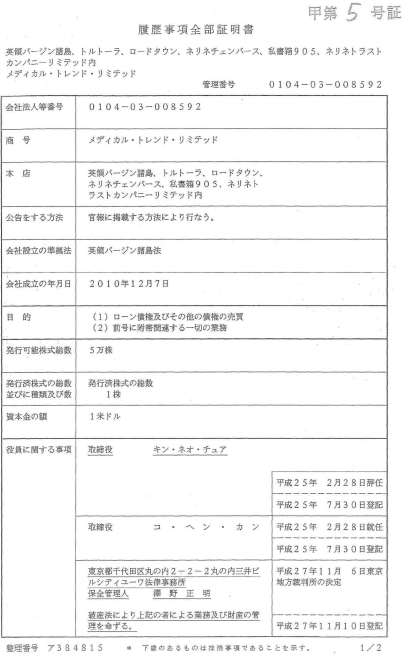

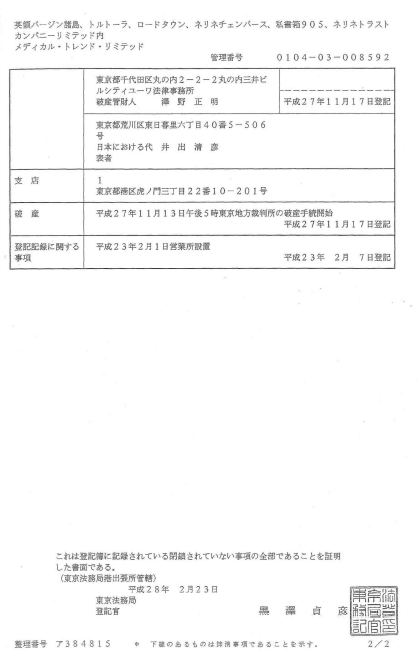

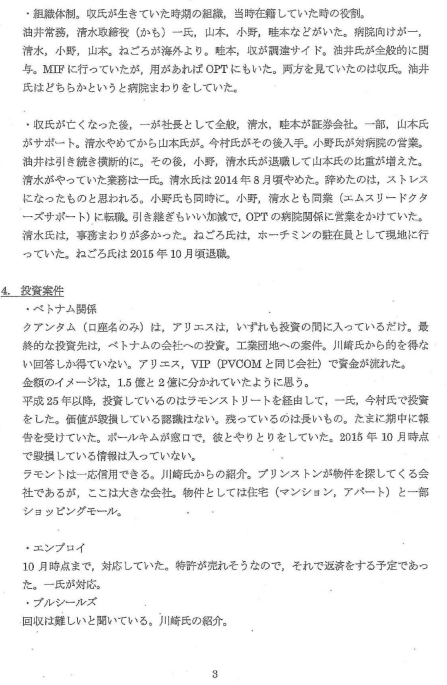

児泉一は父親の収のスキームに則って、SPC3社(メディカルリレーションズリミテッド、メディカルトレンドリミテッド、オプティメディックスリミテッド)にアーツ証券から流れたと見られる投資家のお金を他の会社に流出させている。その流出額は下記に見られるように巨額である。本来ならSPCのお金は病院にしか流れてはいけなく会計会社は何を監査していたかと言う大きな疑問も残るが、SPC3社から他の会社に流す指示を出来るのはオプティファクター社長の児泉一と言う形にはなる(もちろん裏側で川崎正アーツ証券社長がいるのは刑事事件の証拠に多く出ており、畦元氏のヒアリングが最も端的に表されている)。

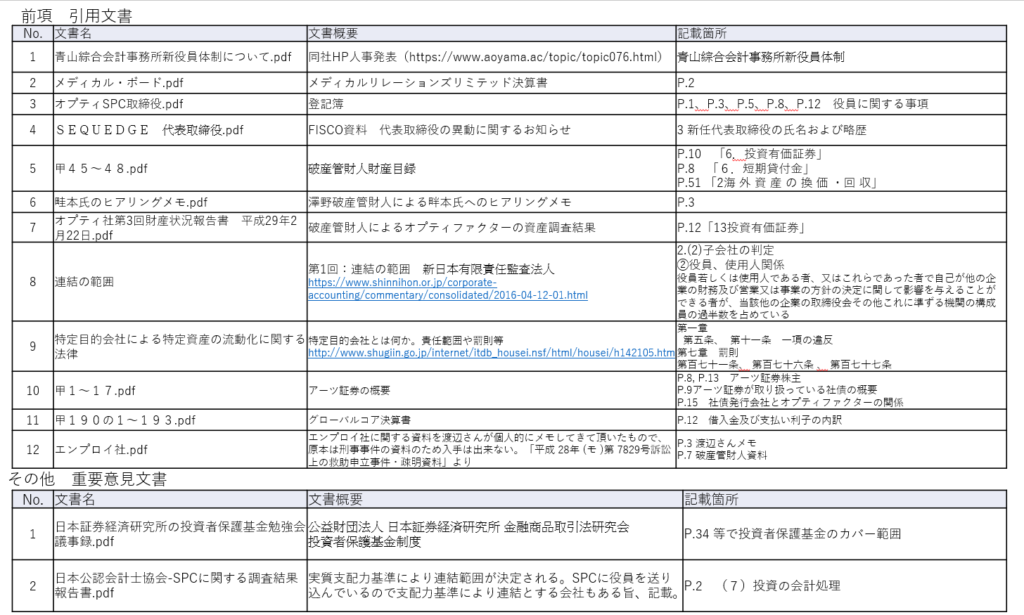

下記は詐欺スキームを刑事事件の証拠からまとめたものであるが、SPCからの流出先のグローバルコア、クオリティクラスリミテッドに児泉一も取締役として入っている。

なお、下記のまとめ図にはSPC3社からオプティファクターの社債購入が合計で27億円となっているが、これは畦元氏のヒアリングの33億円と近い。社債以外の借金もあると言う事であろう。

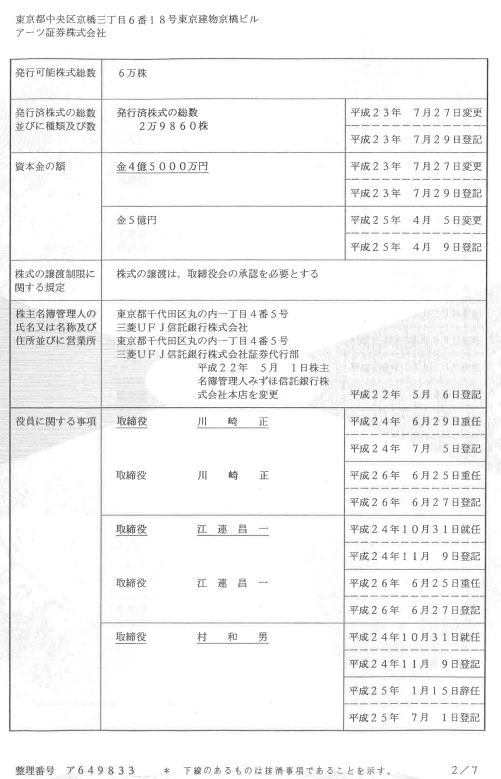

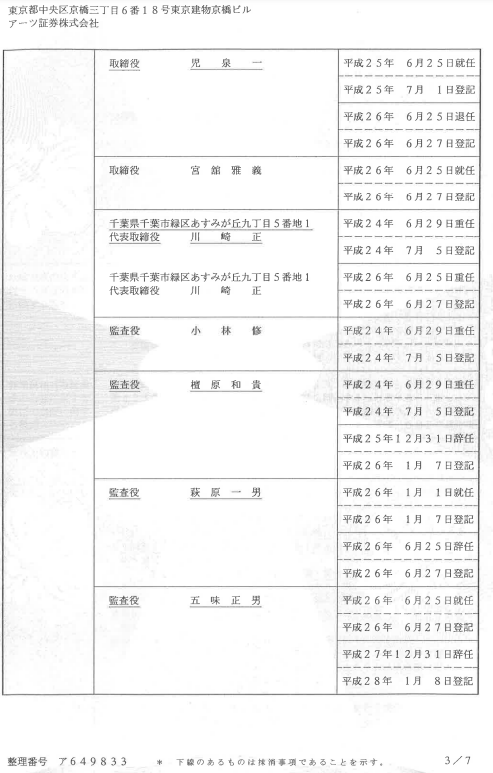

なお、オプティファクターはアーツ証券に出資をしており、アーツ証券の取締役として児泉一の名前もアーツ証券の履歴事項全部証明書には書かれている。

SPC3社は社員はいなくいわゆるペーパーカンパニーである。SPC3社は社員がいない以上、動かしているのはオプティファクターの人間と会計会社の人間となる。資金を動かす判断と指示はオプティファクターであろうし、それを監査して実際に振り込みを行うのは会計会社の人間が務めるSPC3社の代表である。ここで歯止めが利かなかったのは、オプティファクターと会計会社は一体であったと言う事を意味する。

児泉一のヒアリングも刑事事件の証拠として残っているので、下記のリンク先を参照頂きたい。

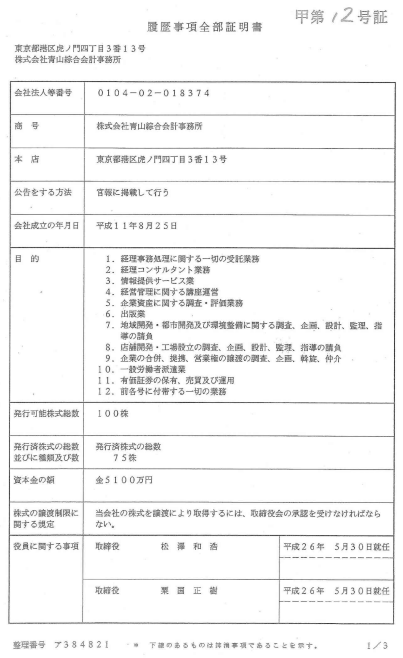

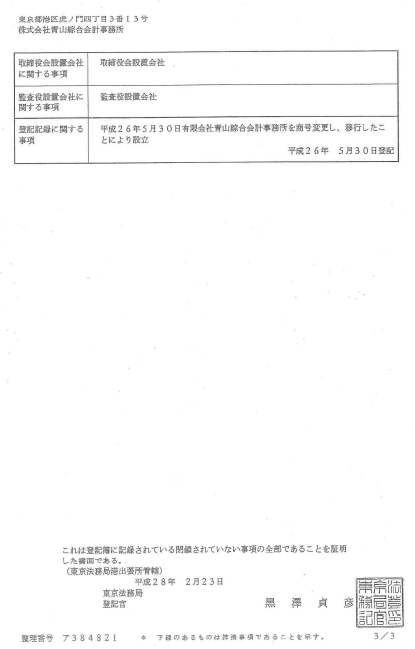

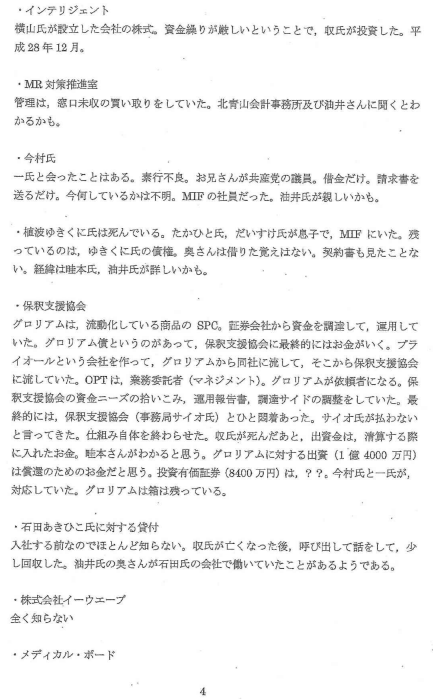

青山綜合会計事務所は刑事事件にて起訴されていないが、そもそも会計事務所としてオプティファクターの暴走を止めなくてはならない最も重要な会社である。特に、詐欺スキームをオプティファクターに提示したのは青山綜合会計事務所の創業者の横山公一ではないかとオプティファクター社員の畦本氏も刑事事件の証拠で述べているように(下記:甲第9号証)、同社の関与は極めて深いものがある。

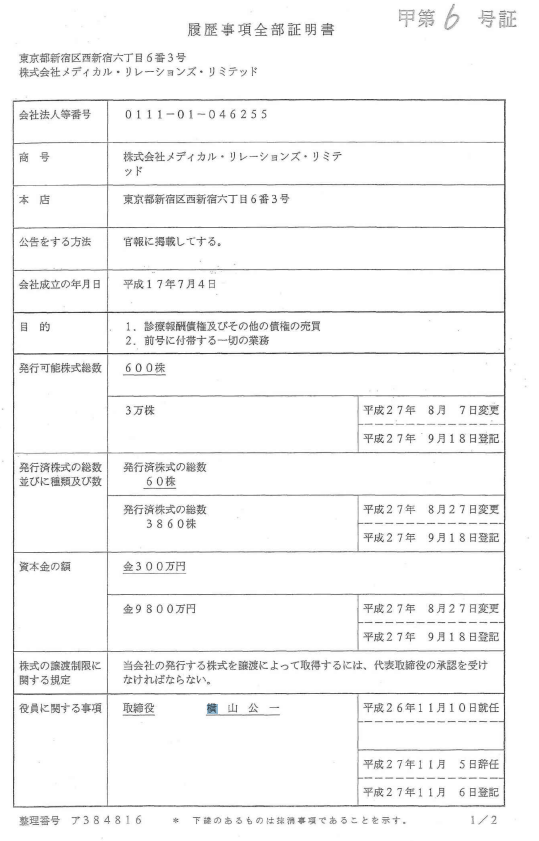

問題は、創業者の横山公一だけではない。診療報酬債の運用をしていたオプティファクターがSPCとして設立した下記の会社については、青山綜合会計事務所の代表をしていた井出清彦がSPCの代表を努めていた。青山綜合会計事務所の組織的関与を示している。

余談だが、井出清彦は税理士である。会計会社の代表は公認会計士となるのが通常だが、やはりアーツ証券の問題があったため、井出清彦が代表になったのではないかと推測する。そもそも、SPCと言うのは「特別目的会社」と言う名の通り、債権の流動化を目的とした法律を基に(SPC法)、目的外の資金流用は出来ない。ところが履歴事項全部証明書を見ると、その目的に診療報酬以外も入っており、対外への説明と明らかに違う(この辺りは、甲第1号証の証券取引等監視委員会の証拠を見られたい)。一方で、畦本氏のヒアリング(下記:甲第9号証)からわかるように、横山公一は当初からかかわっており、本投資スキームが診療報酬債券と言う事を知らない訳がない。対外的に診療報酬のSPCであるから安全と説明しながら、裏側で公認会計士が目的外の資金流用をしていた訳である。公認会計士には善管注意義務が法的責任としてあるが、明らかに違反している。

被害者として悔しいのは、刑事事件で起訴されていないため、横山公一も出井清彦も資格をはく奪されていなく(はく奪のためには有罪が確定する必要がある)、会計会社としても何のお咎めもないところである。

2022年現在、民事事件にて青山綜合会計事務所はその責任を問われており、敗訴しているようだが、同社は認めていない。別の裁判であるため、口出しする機会はないが、その責を全うすべきである。

アーツ証券は、今回の詐欺事件のメインとなった証券会社である。

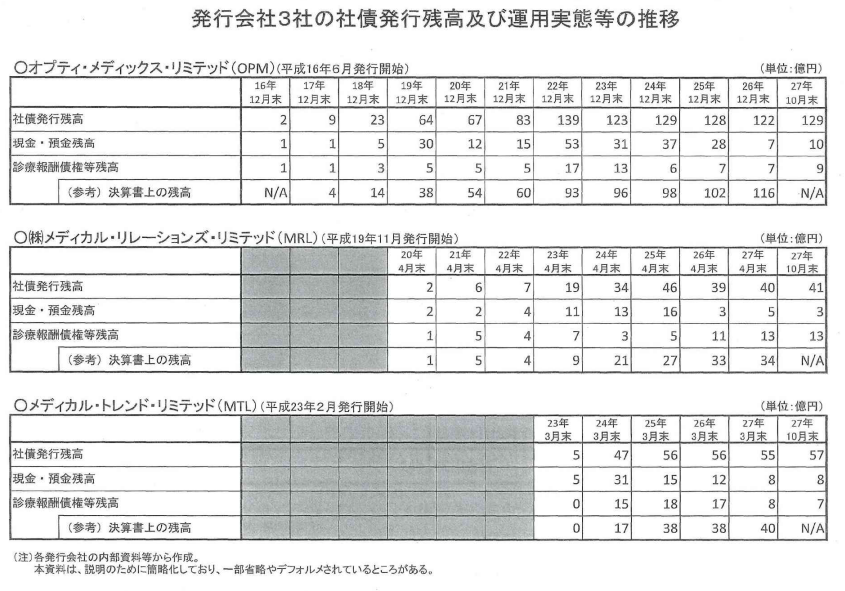

設立は平成15年8月、資本金は5億円、従業員は平成27年度時点で26名いたとされており、平成28年1月29日に証券取引等監視委員会からの処分勧告により関東財務局から行政処分を受けて、事業を廃止し、3月31日に東京地裁から破産開始決定を受けている。平成27年3月期の営業収益は5億5700万円。負債総額は約59億円、資本金や営業収益の5億円単位から考えると巨額である。

アーツ証券の破産管財人の資料で債権者一覧(個人名が入るので掲載はしない)を見ると、我々診療報酬債券の購入者がほぼ全てとなっている。言うまでもなく、破産管財人はアーツ証券の詐欺として、投資家を債権者として認めている。実際に、破産管財人から我々への返金もされた。

同社の社長の川崎正は刑事事件にて4年間の有罪を宣告された。2022年8月現在、最終的に服役したかどうかは我々は分からないが、共犯の児泉一(運用会社のオプティファクター社長)は服役したと聞いた。共犯の児泉一も刑事事件で川崎正と同罪で4年の宣告は受けている。

共犯の児泉一について記載すると、アーツ証券の役員でもあった(下記のアーツ証券の履歴事項全部証明書を参照)。児泉一については別に書くが、運用会社のオプティファクター社長でもある。別にも書いたように、児泉一は詐欺スキーム内の多くの会社に役員として登場するが、あまり実態を分かっていた人間ではない。オプティファクターの先代を受け継いでいたため、先代亡き後に継がされてしまっている。最終的に実質的に動かしていたのはアーツ証券の川崎正で間違いはない。

本事案が最初に発覚したのはアーツ証券の社員による金融庁への内部告発である。当然ながら、アーツ証券の役員の不正を知っていたからであり、筆者も内部告発をした方と直接話をした事がある。顧客の資金についてはかなり悪質であり、相当な金額を目的外に流していたとの話であった。

下記の刑事事件の証拠「甲1号証 実際の詐欺スキーム」を見ると、アーツ証券が顧客に説明していた内容(下記証拠「甲1号証 アーツ証券の説明スキーム」)は明らかに実際のお金の流れと異なる。特にエムアイファシリティーズ(MIF)、GLOBAL CORE、クオリティクラスリミテッド、スウィフトアロウリミテッドと言った会社の社債を買っているのが非常におかしく、本来ならば保険医療機関に行かなくてはいけなかったお金である。

アーツ証券の中で内部告発者以外の社員がどこまで詐欺を認識していたかは不明であるが、役員の江連昌一はかなり内容を知っていたと見られ、役員の立場もあった事から民事事件にて訴訟を起こされている。

アーツ証券は診療報酬債以外にも中小企業への資金調達用の「中小企業資金繰支援債券」も扱っていた。発行残高は5.7億円と診療報酬債券と比べると小さい。また、ASAP ALPHA NOTEと言う社債を発行している。こちらの残高は49億円とされているものの、決算書類すら作成されてない様子で、甲第1号証の証拠には証券取引等監視委員会ですら実態が不明とされている。診療報酬債券以外については破産管財人により返金されたようで、実はこの返還の仕方も問題である。

アーツ証券が扱っている金融商品はあまり多くなく、この3つで営業収益の多くを計上している。もちろん、詐欺であるから実際とは乖離がある事は容易に想像できるわけだが、この手の金融機関の破たん時によくあるように、同社社長の川崎も含めて本当の所を正確に分かってる人は実は誰もいないのではないか。いずれにしても、扱っている金融商品の手数料で5億円の販売手数料を作るのは規模を鑑みるとおかしい。上記債券の残高総額283億(診療報酬債券227億+ASAP49億+中小企業債5.7億)円としても、その手数料は販売会社に毎年発生する収益ではないはずである。通常、証券の手数料と言うものは、販売時や決済時には証券会社に1%前後発生し、それ以外の期間に手数料は運営会社に数%と言うものである。被害者が知る限り、アーツ証券の顧客の取引はそこまで多くはなく、残高283億円と言っても1年間での販売は数十億円がいい所であろう。そうなると、5億円の収益を上げるのには大きな違和感を感じる。

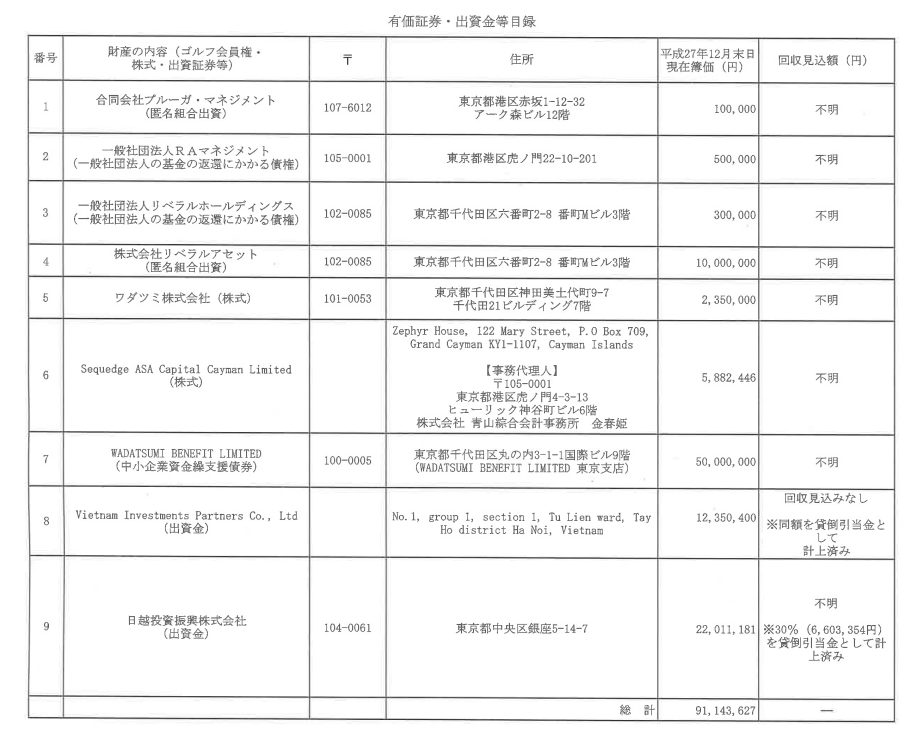

同社の破産時の有価証券・出資金等目録には、ベトナムの会社がある。名前はVietnam Investment Partners Co., Ltdとされており、ハノイに籍を置いている。アーツ証券はこのベトナムの会社に1235万円の資産を有しており、どういった目的であったかは不明である(普通に考えれば詐欺の被害額227億円の一部ではないかと想定される)。ベトナムに流されたお金は破産管財人もまったく手が出なかったと述べていた。まさに闇である。海外に流れているお金はこれ以外にも多くある。

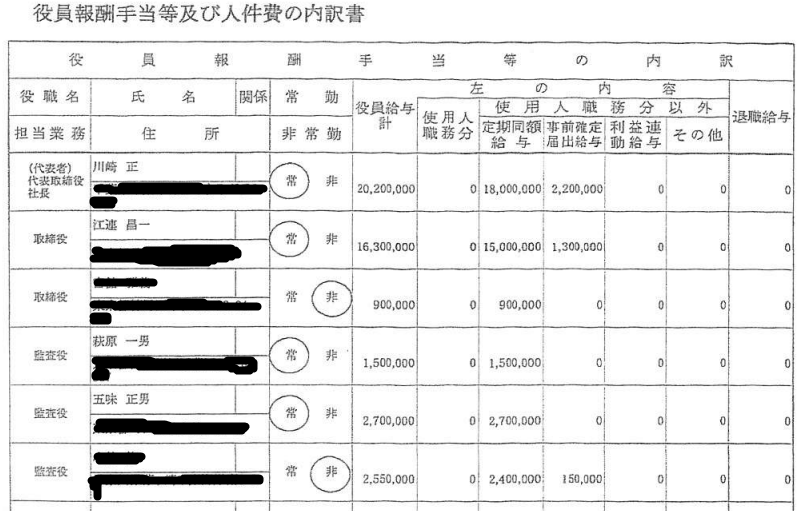

平成27年に出されているアーツ証券の勘定科目内訳書を見るとアーツ証券役員の役員給与が出ており、川崎正の報酬は2020万円となかなかのものである(このお金が投資家のお金であると思うと腹立たしい限りである)。また、アーツ証券の役員の江連昌一も役員給与が1630万円と大きな報酬を取っている。

地裁の判決は、そもそも争点からしておかしい。

地裁は判決文のP.18 4 争点(1)において下記のように記載している。

アーツ証券の原告らの資産に係る分別管理義務違反が認められるか

「分別管理」については、別の記事で書いているが、そもそも証券会社による詐欺スキーム外への分別管理でないと意味がない。

したがって、地裁が争点としている(あるいは投資者保護基金が補償の是非の判断の基礎としている)分別管理義務違反は補償の是非にかかわらない。争点として、「分別管理義務違反が証券会社にあるか認められるか」を前提としてはいけなくて、「証券会社単独の分別管理で補償の是非を判断していいかどうか」が争点であるはずである。

次に、判決文のP.18 4 争点(2)に着目する。

金商法79条の54に係る認定及び同法79条の55にかかる公告を欠く場合において、被告に対し補償対象債権に係る給付を請求する事が出来るか

「公告を欠く場合において」とされているが、公告を欠いているから裁判に訴えているのであって、これをいきなり是として認定して前提にしてはいけない。正しくは「公告を欠いているが、それでよいのか?公告すべきではないのか?」が争点である。

上述のように地裁の判決文には争点が2つ書かれているが、争点の前提が両方ともおかしい。課題の定義が正しく出来ていないのである。これが、判決の内容を訳の分からない方向に進ませる要因の1つで、何を言ってるのかが全く伝わらない。最高裁にお願いしたいのは、課題を正しく定義してきちんとした議論をして頂きたい。地裁の判決は、議論の最初からおかしい。

地裁の判決の中のP.26の(被告の主張)にて投資者保護基金制度の趣旨が書かれている。

分別管理制度とは、顧客から預託を受けた有価証券や金銭などの顧客資産の確実な返還を確保するため、金融取引業者に対し、顧客資産を金融商品取引業者の一般資産と区別して保管する事を義務付けることで、金融商品取引業者が登録取消処分、破産、解散等により金融商品取引業を行わなくなった場合に、顧客資産の確実な返還を実現するために設けられたものである。したがって、分別管理義務が履行されていれば顧客資産の返還は実現され、投資者保護基金による補償の必要性はない。

そして、投資者保護基金制度は、分別管理制度を補完する制度として金融商品取引業者による顧客分別金必要額の差し替えが週1回であるために、差替時と金融商品取引業者の破たん時の時間差により信託投資財産の元本の評価額が顧客分別金必要額に満たない場合及び金融商品取引業者の資産を換金して返済義務を履行する場合には….これを補償するものである。それゆえ、金融商品取引業者による顧客に対する説明義務違反又は顧客と締結した契約にかかる債務不履行等によって顧客が被った損害又は損失を補償する制度ではない。

まず、これは制度設計として書かれている話で、法的裏付けはない事を指摘する。

同時に、金商法で定められている下記の設立の目的とも矛盾する。

金融商品取引法第79条の21の条文(e-gov法令検索へのリンク)にて設立の目的が下記のように記載されている。

投資者保護基金は、第七十九条の五十六第一項の規定による一般顧客に対する支払その他の業務を行うことにより投資者の保護を図り、もつて証券取引又は商品関連市場デリバティブ取引に対する信頼性を維持することを目的とする。(金商法 第79条の21)

また、投資者保護基金の存在意義は最高裁判決で明記されており、以下のようなものである。

投資者保護基金は、会員である金融商品取引業者が顧客資産の返還に係る債務の円滑な履行をすることが困難であるとの認定をした場合に、認定金融商品取引業者の一般顧客の請求に基づいて、一般顧客が認定金融商品取引業者に対して有する顧客資産に係る債権であって認定金融商品取引業者による円滑な弁済が困難であると認められるものにつき一定の金額を支払う等の業務を行うことにより投資者の保護を図り、もって証券取引に対する信頼性を維持することを目的として設けられたものである (最高裁判所平成18年7月13日 第一小法廷判決 。民集 60巻 6号 2336頁参照)。(最高裁判例参考リンク)

基金は、金商法の設立の目的も最高裁の判決も無視して「説明義務違反又は顧客と締結した契約にかかる債務不履行等によって顧客が被った損害又は損失を補償する制度ではない」と宣言している。金商法上、どこにも「証券会社の説明義務違反や締結した契約による不履行による損失を補償する制度ではない」とは書かれていない。

だいたい、原告団は契約不履行による損失を補填してほしいなどとは一言も言っていない。明らかな証券会社の詐欺は補償すべきと言っているだけである。説明不足と言うレベルでは無くて虚偽なのである。これを説明義務違反と矮小化されるのは心外である。刑事事件で証券会社の社長の有罪が確定したのは詐欺罪であって、説明義務違反と言うレベルではない。

こういう所は、裁判所があえて矮小化しているように見えて、裏で何かもらってるのではないかと思えてしまうレベルで日本の司法に対する不信感が強まる内容である。こんな恥ずかしい判決を出して良いのかを、本気で日本国民に問いたい。

他にも、「業者による顧客分別金必要額の差し替えが週1回であるために、差替時と金融商品取引業者の破たん時の時間差により信託投資財産の元本の評価額が顧客分別金必要額に満たない場合及び金融商品取引業者の資産を換金して返済義務を履行する場合には….これを補償するものである。」と言って、基金の補償対象を法的裏付けもなく勝手に狭めている。わずかな時差の補償のみを対象とするだけで、証券取引に対する信頼性を維持する事を目的にできる訳がない。

もしも、この時差のみが補償対象とするならば、南証券の詐欺における最高裁判決は一体どう説明するつもりであろうか。

東京地裁の判決文のP.31からP.32にて地方裁判所の判断として下記の記載がある。

本資金移動の法的効果が原告らに帰属しないと言うことはできず、理由としては、キャッシュフローの仕組みは、診療報酬債権等を証券化するするための仕組みとして想定されているものにすぎず、本件レセプト債に表章されているのは上記診療報酬債権ではなく、飽くまで、社債権者の本件レセプト債発行会社に対する金銭債権にすぎない。

この「レセプト債発行会社の金銭債権にすぎない」と断定するのが極めて乱暴である。

診療報酬債を流動化して組成していたオプティファクター社長の児泉一のヒアリングを読むと一目瞭然だが、単なる金銭債権では明らかにない。

地裁も高裁も、金融商品と金銭債権の違いが理解できてないのではないかと思われる。。。そんなレベルで判決をテキトウに出してほしくない。

他にも新宿総合会計のヒアリングのP.2にも投資家への情報開示はしていなくブラックボックスだった旨の記載がある。

これだけでなく、投資家に対して虚偽の説明をしていることは刑事事件でもあちこちに提示されているにも関わらず、地裁は何故にただの金銭債権に過ぎないと言い切っているのであろうか?

かなり忖度して想像するに、単なる社債である旨の契約書のようなものが存在するのかもしれないが、被害者にその契約書が提示されていなければ意味がない。

契約書に被害者のサイン等があるのだろうか?そのような証拠があるならば、裁判所はそれを明示しないとならない。判決文には明示されていなく、少なくとも私はそのような契約はしていなく、そこにサインをしたり印を押したりしてない。

なお、投資家にアーツ証券から提示された資料の画像を下に添付する。明らかにアーツ証券から出ているもので、裁判所はこれをどうやって金銭債権と解釈したのだろうか?ここにある内容は明らかに刑事事件で発覚した現実と違うではないか。そもそも証拠を見ているのだろうか?裁判が杜撰と言わざるを得ないし、大きな疑問がある。

また、本件の裁判中に、裁判所として契約書が提示されていたかどうかは誰かに確認したのであろうか?そのような議論があったとは聞いていないし、地裁で証人喚問もされていない。イイカゲンな契約書を証拠としてあげられても有効な証拠として採用できないのは明らかである。(なお、判決文に記載された証拠の「甲33、34」を刑事事件の証拠で確認したが破産手続開始申立書とその連絡であり契約書ではなかった。ここで裁判所が示しているのは、「資産の流動化を前提とした金融商品である」と言う事に過ぎなく、それは正しい。)

もしも単なる社債であるならば、アーツ証券社長の川崎正もオプティファクター社長の児泉一も刑事事件で有罪になって服役する事になってはいけない事になる。この2名が問われた罪は金商法違反と詐欺の罪である。単なる社債であれば、金商法違反でもないし詐欺でもない。この民事事件の地裁判決の判断根拠は刑事事件の結審結果と完全に矛盾する。

だいたい、常識的に考えて、何だか分からないケイマン諸島にある使途目的がないような債券に誰がお金を貸すのか?しかも3%の超低利で?そんな投資家は世の中に存在しない。

そんなものが2000人以上騙して227億円もの被害を出せると裁判官は思うんだろうか?しかも被害者の中には他の証券会社も数社含まれており、ここでも契約時に書面は見せられたはずなのである。その他の被害者の中にも金融のプロであるファイナンシャルプランナー等も少なくとも10名ほどはおり、全員が契約時に書面を見ている。単なる社債として顧客に提示してきていると考えるのは明らかにおかしい。

ちょっと考えれば、地裁が取り上げていると思われる契約書が顧客に提示されていないであろう事ぐらい予想がつきそうなものである。。。裁判官は何を考えているのだか本気で分からない。

また、ただの金銭債権だとしても、証券会社の説明義務違反は明らかであろうし(説明義務違反どころではない)、高裁判決においても説明義務違反を認めている。ますますもって、「本資金移動の法的効果が原告らに帰属しない」と言う結論になるだけである。(日本語レベルで判決文には矛盾がある。裁判官は1人や2人ではないはずで、どうしてこうなったんだろうか。。。)

証拠として採用していいかどうかも考慮せずに金銭債権にすぎないと断定して、虚偽の説明と言っている多くの証拠(刑事事件等)を無視しているのでは、裁判官の資質を疑わざるを得ない。刑事事件の判決を見ればアーツ証券から出された証拠など全て疑うべきである事案なのだから、例え契約書が存在したとしても、採用できない可能性が高いと思うべきである。裁判官として採用できない証拠は多々ある事ぐらいは経験上分かってるであろうし、そもそも証拠の信頼度を鑑みるのが裁判官の仕事である。でなければ、矛盾した証拠がある際に、どうやって判断するのか。

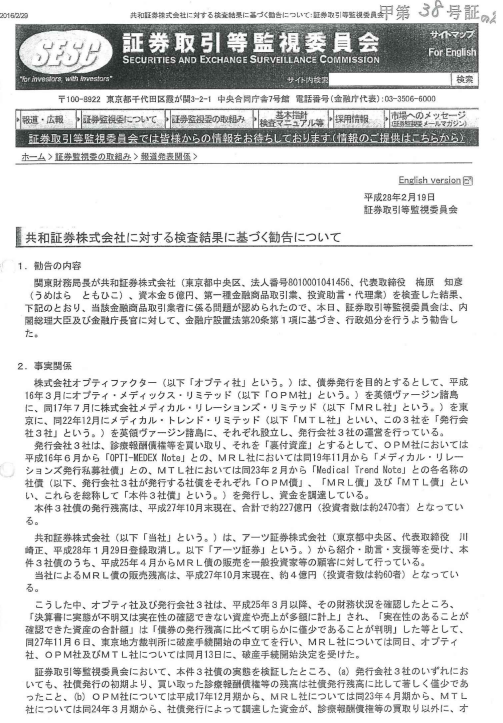

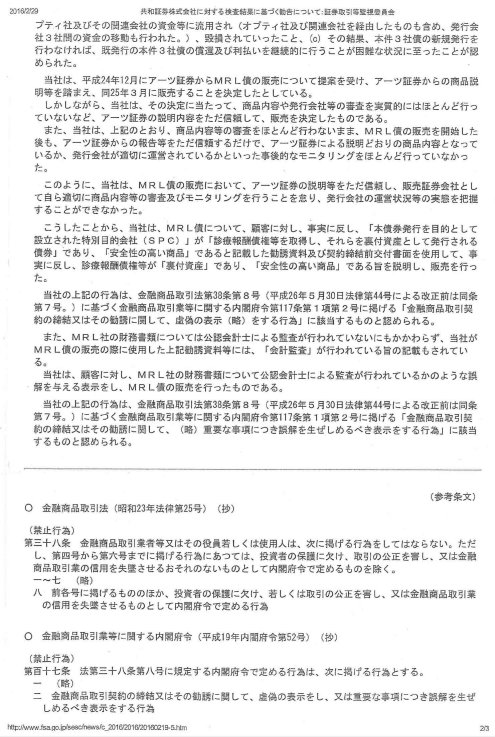

なお、下記に甲38号証の共和証券についての同債券販売においての証券取引監視委員会からの報告を添付する。これを見てもアーツ証券が他の販売証券会社への説明に際して金銭債権として説明していなく、診療報酬債として説明して販売していたのは明らかであろう。これは共和証券だけでなく、下記の証券会社全てに同様の説明をしていた事が分かる。他の証券会社も同様に甲第38号証に出ている。甲第38号証すべては添付しないが、代表として共和証券を参照されたい。

こういった事実を鑑みれば、一般投資家が受けた説明も同様であり(アーツ証券から購入した被害者は通常はファイナンシャルプランナーを通しており、筆者も共和証券と同様の説明を受けている)、単なる金銭債権などと言えないはずであるが、なぜにこう言った事実を全て無視して地裁は金銭債権としたのか?また、高裁までそれを認めてしまったのは残念を超え、日本の司法に対する憤りを覚える。

地裁の判決の中のP.32から35のアからカは我々原告団の弁護士の主張の5つを採用できない理由が並べている。結局は単なる金銭債権としてしまったが故の説明であり、金銭債権でないならばどれもこれも採用できない理由になっていなく、論理的ではない。

この辺りは、裁判官が意図的に枝葉末節な部分に着目して、原告の主張を退けたいと言う意図を非常に強く感じる部分である。上述でも色々と書いたが、まったくもって、公平な判決に見えないのはなぜなのか?

裁判長の清野正彦氏、裁判官の菊地拓也氏、小川勝己氏には、原告として説明を求めたい。

他でも再三書いているが、分別管理は当事案において証券会社だけに着目しては「管理」の意味がない。地裁判決文のP.45~46にて下記の記述がある。

金商法の定める分別管理業務に係る規定は、金融取引業者等が、その顧客から預託を受けた有価証券や金銭等の顧客資産を、事故の固有財産と区別して管理する事を内容とするものであって…このような規定の趣旨及び立法の経緯に照らしても、金融商品取引業者が所定の方法による分別管理義務を遵守していた場合に、補償対象債権の支払いを行う事は出来ないと言う解釈の相当性が裏付けられると言うべきであり…原告らの解釈は採用する事ができないものと解される。

規定の趣旨も分別管理の趣旨も、金融機関固有の財産と顧客の財産の区別を徹底するようにと、当然の事を言っている。事案の背景や関係者の意思決定や実際の行動は全て刑事事件の証拠に出ているが、財産の区別が徹底されているとは到底言えない。

表面的な証券会社の信託銀行への資金移動のみを見て、オプティファクターやSPC等の金融取引業者等を無視している。金融商品取引業者等と書かれているのだから(複数としてもいいはずである)、証券会社のみに限定して着目するのは不当である。規定や分別管理の趣旨を無視しているのは投資者保護基金と裁判官である。

趣旨を考えれば補償できると原告団は考えている。地裁判決は趣旨を考えた上で補償対象外としてしまっており、訳が分からない。アーツ証券等の証拠を見れば、財産の管理をされていない事は明らかである。裁判官と言うのは、記載が微妙な部分については、立法の趣旨を鑑みて判断すべきであると思っているが、判断があまりにもおかしく、「解釈の相当性は裏付けられない」。

地裁の判決のP.48に以下のようにある。

本件レセプト債発行会社の経営破たんにより、本件レセプト債の償還や利金の支払が不能になるリスクについては、債券投資に内在するリスクとして、本件レセプト債の取得の勧誘時において原告らに説明されていたのであり(前提事実(3))、投資者保護基金制度による補償の対象とされない事が直ちに不当とされるべきものでもない。

地裁判決 P.48

筆者はレセプト債発行会社の経営破たんの場合、どうなるかは当時の営業担当者に確認した事がある。その際の説明は、病院の経営権が渡されるとの話であった。しかし、裏付けのない診療報酬債では、そんなものはない。判決文には「前提事実」と書かれているが、まったく事実ではない。

また、「投資者保護基金による補償の対象とされない事が直ちに不当とされるべきものでもない」との判決文の意味も不明である。原告団としては、直ちに不当とは言わないがきちんと議論すれば法的にも不当と言えるのである、と言うのがそもそもの訴えである。地裁の主張は、原告の主張を拒否する理由には当たらないが、「主張は採用できない」として突然拒否している。採用できる可能性をいきなり捨てていて、実にヒドイ論理である。

そもそも、ここに書かれている内容も、上の方で単なる金銭債権の社債と言いつつ、診療報酬債が前提になっていて、何を言っているかも分からない。

本件は10年以上に渡り組織的に行われてきた犯罪ではあるが、最終的にその問題が表面化したきっかけは証券会社社員による内部告発である。

集団訴訟を起こすに当たり、被害者のメンバーが訴訟参加への応募サイトを作った。このサイトを通して被害者に連絡をして来て頂き、私も実際に電話で話をした。

内部告発の方のお名前は書けないが、内容としては内部告発をした方は金融庁に告発をした。その結果を受けて金融庁が検査に入り、アーツ証券による詐欺が発覚したのである。

ただし、これについては証拠としてどこかにあるものではないと認識している。別の民事裁判の中で話が出ている可能性はあるのだが、実体験として電話で当該の証券会社社員とお話をして内部告発である事を聞いたとしか言いようがない。なお、電話には他の被害者も出ており、全員の証言としては出せる。

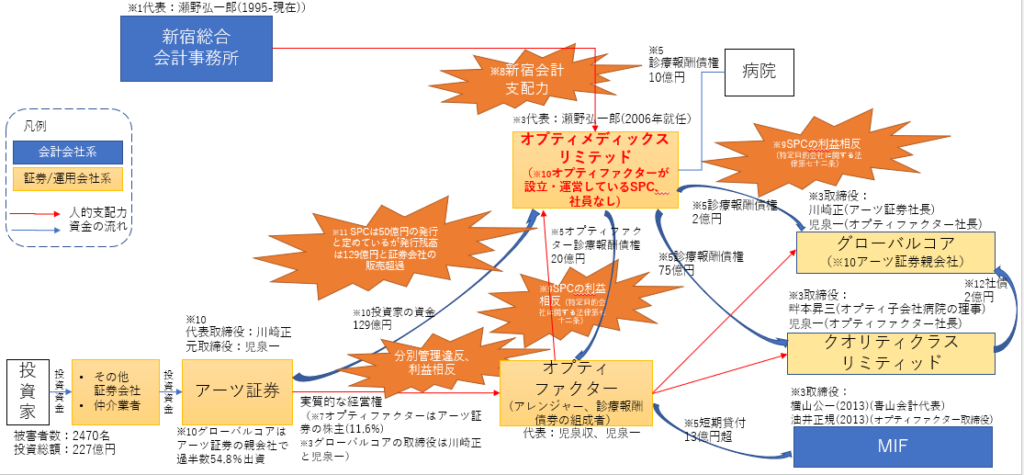

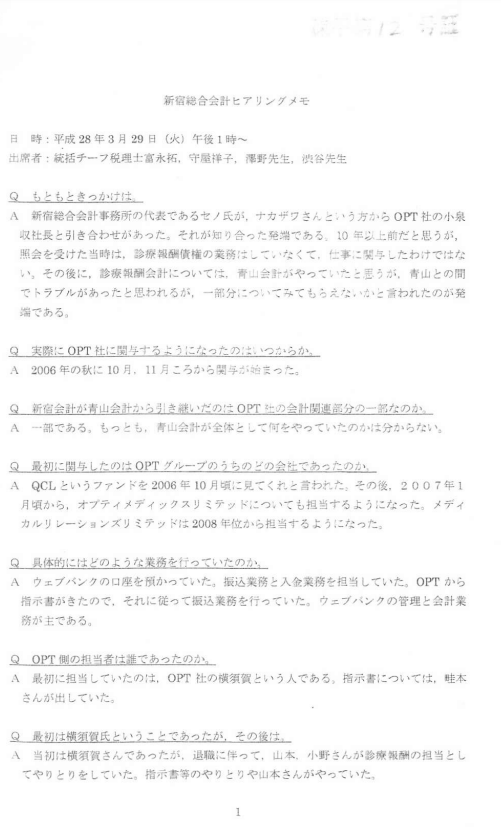

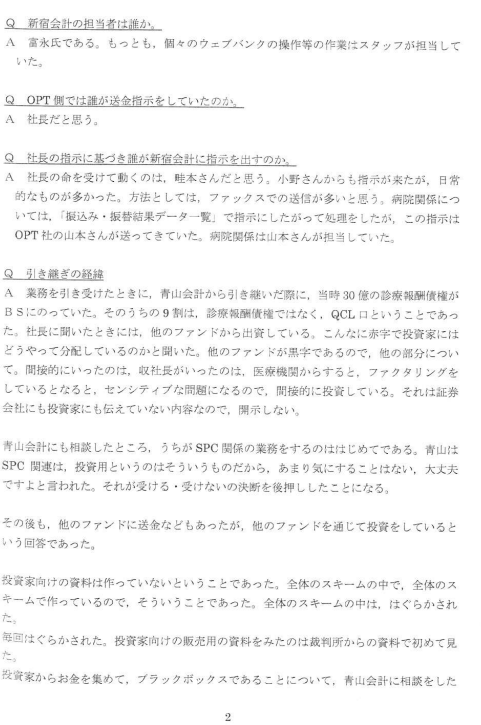

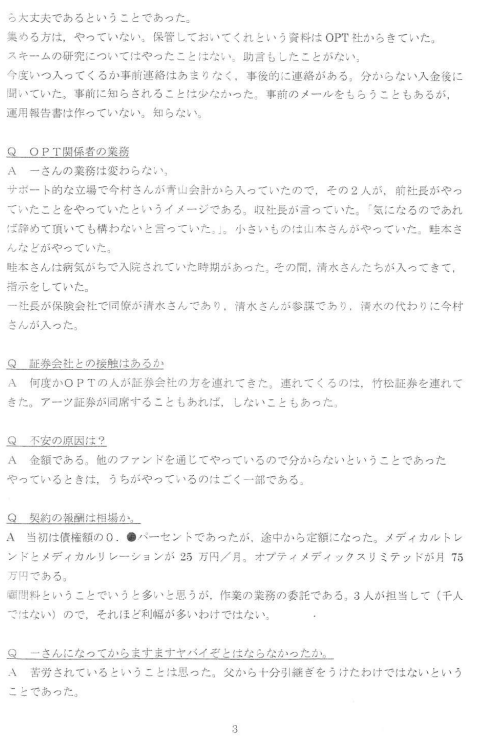

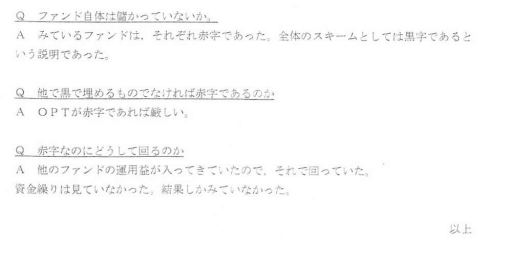

新宿総合会計は、特別目的会社SPCの会計監査を行っていた。元々は青山綜合会計の業務だったものを、同社とオプティファクターの間でのトラブルがあったために引き継いだとなっている。

下記は破産管財人の澤野弁護士が新宿総合会計にヒアリングした際の証拠である。(甲第12号証)

内容としてはP.2の下段が注目で、オプティファクターの児泉収が亡くなる前から投資家に内容を正しく開示されていなかったのが分かる。このスキームをアーツ証券社長の川崎正が引き継ぐのだが、このタイミングでも川崎正は開示をしなかったのは、児泉一のヒアリングを見ると分かる。いずれにしても証券会社の社長は投資家に虚偽説明を行っているのは間違いない。

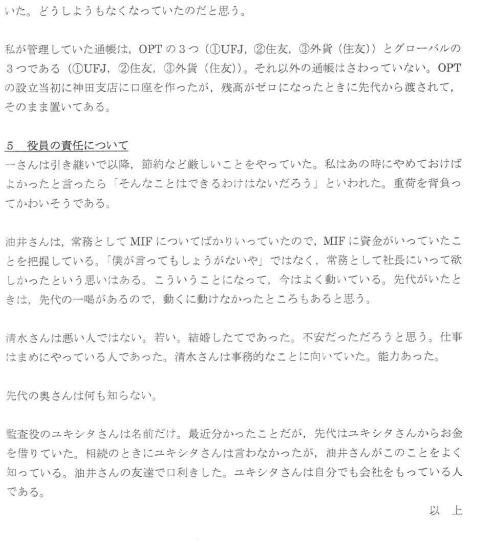

下記の証拠はアーツ証券が破産した際に、破産管財人の澤野弁護士がオプティファクターの社員の畦元氏に行ったヒアリングである。

オプティファクターは、診療報酬債の流動化を行い診療報酬債券の組成を行っていた会社で、オプティファクターの社長は児泉収が先代として担ってきたが、その後息子の児泉一が社長となる。

畦元氏は会社のオプティファクターの立ち上げ時から事務を担当をしているが、ヒアリングを見ると同社の問題を感じながら仕事をしていたことがうかがえる。

内容として注目すべきはSPCからの借り入れが33億円あると言う所である。SPCは特別目的会社であるから、投資家のお金を他の目的に流用してはいけない。それにもかかわらず、オプティファクターが33億円もの借り入れをしているのはどういう事であろう。

オプティファクターは診療報酬債券の組成者である。すなわち、診療報酬債を元に流動化をして金融商品化している会社である。

オプティファクターは、児泉収が元々は社長をしており、逮捕された児泉一の父親である。

児泉一が破産管財人の澤野氏から受けたヒアリングの刑事事件証拠が下記のものである。

ここに明確に書かれている事は、診療報酬債の使途不明金が少なくとも70億円あり、児泉収が癌で死亡してからすぐにアーツ証券の川崎正社長の指示の下、この詐欺スキームの継続をした事である。(「タコはい」とP.1に書かれているのは紛れもなくねずみ講である)

資金の出どころが、診療報酬債券の購入者であることも読み取れるし、P.2にアーツ証券社長の川崎が積極的に営業を行うよう指示していたことも書かれている。

運用については,川崎社長からの指示。営業を積極に行う

また、注目すべき内容として、青山綜合会計の創業者の横山の名前も出ており、児泉収が横山のインテリジェントなる会社に投資をしているのも分かる。(P.4)

アーツ証券と言う証券会社が組織的犯罪で詐欺を行い、投資家のお金をベトナム等に送金していた事が発覚した。これについては、「アーツ証券の詐欺事件の概要」を参照して頂きたい。

詐欺のスキームは、証券会社の社長が主導して運用会社と会計会社を巻き込んで一体となり、お金を不正流用したものである。

本来なら証券会社が破産しようが投資家の資産は分別管理で守られるはずであるが、詐欺であるため巨額のお金が消えたと同時に証券会社も破産してしまい、被害者はお金を取り戻す事が出来なくなってしまった。

こういった場合、投資者保護基金と言う金商法で定められた機関が補償する事になっているのだが、基金は「証券会社により分別管理はされていた」と言う法的裏付けの薄い理由で拒否した。(「薄い」と言っているのは、分別管理の範囲について解釈の余地があり、そこが不当であるからである)

実は同様の証券会社の詐欺は過去にもあり、最高裁判決で投資者保護基金は補償すべきと言う判例がある。それにも関わらず、基金が補償を拒否しているため、被害者は集団訴訟で裁判を行う事とした。

東京高裁と東京地裁の判決は各々がまったくもって不当なものであり、このまま行くと日本の証券取引のセーフティネットが機能しなくなり、証券業界の信用の根幹が崩れる。これは許容できない事であり、何としても裁判は勝たなければいけない。

詳細は目次から見て頂きたいが、どの観点から見ても投資者保護基金は補償すべきである。

理解に苦しむのは、判決が的を射ていないのみならず、ハッキリ言って支離滅裂である。地裁にしても高裁にしても判決文の肝心な所で、意図的に勝手な憶測を入れている。結論ありきの文章を作りたいがための憶測が非常に気持ち悪く、何らかの圧力でもあったのではないかと思わされるものである。

正直、日本の司法の危機を感じるレベルであり、どのような人が見ても明らかに判決がおかしいと思うと感じるので、刑事事件の証拠や民事事件の判決を詳細に記載し、反論していきたい。

当サイト自体の概要については、「当サイトについて」を参照頂きたい。