会計会社については、刑事事件としての起訴は見送られたが、民事事件では被害者からの請求が認容されており(下記画像参照)、本件について極めて深い関与が疑われている。

そもそも、227億円の内、投資家に返金されているのは2割程度である。

したがって、180億円規模のお金が消えており、例え詐欺に関与していないと主張しようとも会計会社としての責任が無いとは到底言い難く、これだけの被害を出した道義的責任は大きい。

本件に関与している会計会社は以下の2社である。

青山綜合会計

新宿総合会計

特に青山綜合会計については、創業者である横山公一については、本詐欺スキームの当初からかかわっていた可能性を指摘されている。

理由としてはアーツ証券の会計担当者を当初から務めており、アーツ証券の詐欺が10年以上も続けられたのは、横山の協力なしにはできないと思われるからである。

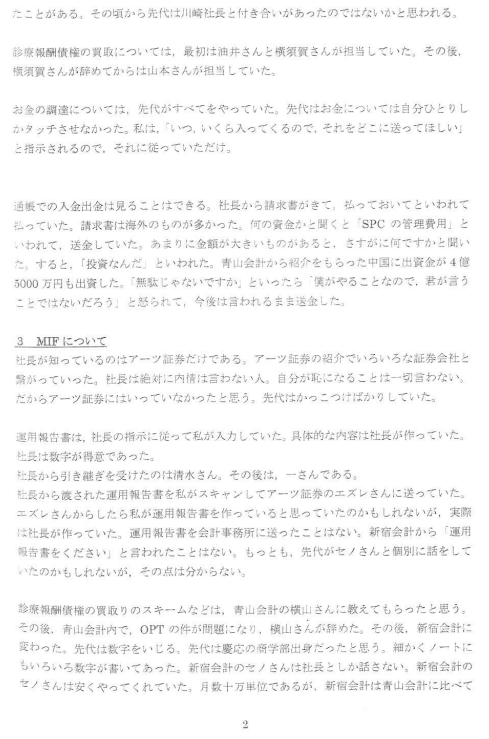

また、刑事事件の証拠(下記、甲第9号証)のヒアリングで横山は下記のように記載されている。

診療報酬債の買い取りのスキームなどは、青山会計の横山さんに教えてもらったと思う。その後、青山会計の中で、オプティファクターの件が問題になり、横山さんは辞めた。

これが意味する事は、青山会計とオプティファクターが何らかの問題があり、横山公一が青山綜合会計の創業者にもかかわらず、診療報酬債の運用会社のオプティファクターにて問題を起こして辞めた、と言う事である。現在の青山綜合会計の経営陣はこの内容を説明すべきと考える。

刑事事件の証拠 甲9号証 P.2